Рано или поздно активно развивающиеся компании расширяются за счет территориальных отделений. Офис, торговое помещение, склад, открытые вне места нахождения организации, подлежат государственной регистрации в качестве обособленных подразделений.

Виды обособленных подразделений

НК РФ (ст. 11 п. 2) к обособленным подразделениям относит любые части компании, которые находятся не по юридическому адресу фирмы, если они удовлетворяют двум условиям:

- открыты на срок более месяца;

- имеют стационарные рабочие места (хотя бы одно).

Здесь следует различать обычные ОП и филиалы / представительства фирмы. Последние являются разновидностью подразделений, но с более широкими полномочиями и функциями:

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица. Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения.

Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава. Нет необходимости обеспечивать новое отделение собственным расчетным счетом, разрабатывать положение об ОП, назначать руководителя. Бухгалтерия по данному ОП также будет вестись централизованно. После открытия достаточно просто зарегистрировать подразделение в той инспекции ФНС, где «числится» юридическое лицо.

Порядок постановки ОП на налоговый учет

С момента открытия обособленного подразделения юрлицам дается 30 дней на то, чтобы поставить его на государственный учет. Нарушение этого срока, а также работа отделения без извещения налоговых органов грозят организации штрафами (ст. 116 НК РФ):

- 10000 рублей за просрочку;

- 40000 рублей и более (в размере 10% от полученных ОП доходов) - за отсутствие регистрации.

Виновное должностное лицо несет административную отвественность в виде штрафа в пределах 2000 – 3000 рублей (КоАП, ст. 15.3, ч.2).

Необходимо придерживаться правильной последовательности действий. Сначала – открытие ОП, затем – уведомление налоговой. Для регистрации нового отделения у него уже должны быть собственный адрес и, как минимум, одно оборудованное рабочее место. Фактической датой открытия можно считать день приема в подразделение первого работника – с этого момента и начинается отсчет срока подачи заявления.

Регистрация обособленного подразделения юридического лица состоит в постановке на налоговый учет в орган ФНС по месту расположения открываемого отделения (п.1 ст. 83 НК РФ). Теоретически организация должна зарегистрироваться в инспекциях всех муниципальных образований, в которых она открывает свои ОП. Однако на практике все проще: достаточно обратиться с заявлением в «свою» ИФНС (по юридическому адресу фирмы), а дальше налоговики самостоятельно в пятидневный срок передают документы куда надо.

Заявление на регистрацию обособленного подразделения

Для регистрации обособленного подразделения в налоговой необходимо оформить сообщение по форме С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/362@ от 9 июня 2011 г.

Форма С-09-3-1 заполнятся следующим образом. На странице 1 указываются сведения об организации и ее представителе:

Станица 2 заполняется данными на открываемое отделение:

- ИНН и КПП основной организации;

- номер страницы – 0002;

- название ОП;

- фактический адрес подразделения;

- дата создания;

- код деятельности по ОКВЭД;

- ФИО руководителя ОП, если он назначен, его ИНН и телефон;

- подпись заявителя.

Данный лист заполняется на каждое из открываемых подразделений.

Инструкция по госрегистрации обособленного подразделения

Создать и зарегистрировать обособленное подразделение, если это не представительство или филиал, не сложно. Не обязательно даже ездить в налоговую. Сообщение можно направить письмом или через интернет с использованием электронно-цифровой подписи руководителя.

Для регистрации обособленного подразделения в 2015 году следуйте нашей пошаговой инструкции:

На этом вопрос создания удаленного отделения можно считать закрытым.

Что касается стоимости регистрации обособленного подразделения, никаких государственных пошлин за такие действия не предусмотрено. Ваши расходы будут складываться только из оплаты нотариальных услуг по заверке копий документов.

ОП должно применять ту же систему налогообложения, что и основная организация. Как правило, все расчеты с бюджетом по подразделениям осуществляются централизованно из «головы» фирмы. Но если на отделение выделен свой баланс, уплачивать взносы во внебюджетные фонды и перечислять налоги (на прибыль, на имущество, транспортный, НДФЛ) оно может за себя самостоятельно, подавая необходимую отчетность в местные органы ФНС, ПФР и ФСС.

Напомним, что описанный порядок регистрации относится только к простым ОП, не имеющим представительских функций. Во избежание обвинений в незаконном открытии филиала или представительства юридическим лицам следует избегать наделения удаленных подразделений широкими полномочиями.

Все российские предприятия могут по своему усмотрению открывать подразделения, территориально обособленные от основной компании. Такими подразделениями являются филиалы, представительства и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания обособленных подразделений. Однако такие нормы не содержат пошаговой инструкции по регистрации обособленного подразделения в 2017 году.

Общие положения о структурных подразделениях

Российское законодательство устанавливает безусловное право каждой отечественной компании иметь и создавать свои обособленные структурные подразделения (ст. 55 ГК РФ).

Важно отметить, что ни одно структурное подразделение не может физически и юридически находиться по адресу основной компании. Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Такая структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом регистрации обособленного подразделения.

Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения. Бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы РФ.

Об открытии обособленных подразделений, не указанных в ГК РФ, следует уведомить налоговиков. Для этого следует заполнить бланк соответствующего уведомления по форме № С-09-3-1 .

Создание структурного подразделения компании

Российское законодательство, допуская возможность регистрации обособленного подразделения в налоговой инспекции любой российской компанией, не предъявляет каких-либо особых требований к таким компаниям.

Для открытия обособленного подразделения компании, указанного в статье 55 ГК РФ , необходимо решение общего собрания.

Указанный выше порядок регистрации обособленного подразделения применяется только в случае регистрации филиала или представительства. Об открытии подразделения, не указанного в ГК РФ, руководитель предприятия издает соответствующий приказ. Каких-либо специальных решений общего собрания участников не требуется.

Если регистрируется структурное подразделение, обособленное от основной компании, то заполнять заявления по названным формам не нужно. В этом случае достаточно заполнить уведомление по форме № С-09-3-1 , утвержденной Федеральной налоговой службой России приказом от 09.06.2011 № ММВ-7-6/362@.

Надо помнить, что список документов, необходимых для регистрации обособленного подразделения, не ограничивается только заявлением и протоколом. Перечень документов для регистрации обособленного подразделения содержится в статье 17 Федерального закона от 08.08.2001 № 129-ФЗ и дополнительно предусматривает наличие изменений в устав и документ об уплате пошлины за регистрационные действия. Это правило верно для случаев, когда сведения о структурном подразделении отражаются в уставе.

Что же касается создания структуры, не являющейся филиалом или представительством, то действующие нормы и правила отечественного законодательства не содержат какого-либо списка документов, необходимых для того, чтобы зарегистрировать обособленное подразделение.

Общая пошаговая инструкция для регистрации структурных подразделений выглядит следующим образом:

- принятие решения о создании филиала и представительства или издание соответствующего приказа о создании другой структуры;

- если сведения о филиале/представительстве будут вноситься в устав, то надо подготовить изменения в устав, принять решение о внесении изменений в устав, заполнить заявление № Р13001 , уплатить госпошлину. После этого надо направить весь комплект документов налоговикам;

- заполнить уведомление по форме С-09-3-1 и сдать его в налоговую инспекцию основной компании.

Помимо указанных выше действий предприятию, открывающему свое структурное подразделение, необходимо быть готовым представить в налоговую инспекцию иные документы.

После совершения всего указанного выше можно утверждать, что регистрация обособленного подразделения в налоговой инспекции выполнена. Надо помнить, что помимо действий, направленных на регистрацию ОП, необходимо выполнить и иные действия, носящие организационный характер:

- разработать и утвердить положение о филиале или представительстве;

- назначить руководителя подразделения, обособленного от основного предприятия, и выдать ему доверенность. Доверенность руководителю структурного подразделения выдает единоличный исполнительный орган основного предприятия;

- арендовать или приобрести недвижимое имущество, необходимое для устройства обособленного структурного подразделения;

- наделить соответствующую структуру имуществом основного предприятия;

- если необходимо, открыть расчетные счета;

- организовать стационарные рабочие места;

- нанять персонал.

Указанный перечень действий не является исчерпывающим. Он может быть сокращен или увеличен и должен уточняться с учетом фактических обстоятельств и целей создания соответствующего структурного подразделения, обособленного от основного предприятия.

Принимая во внимание существующие различия в порядке регистрации ОП, территориально обособленных от основного предприятия, необходимо учитывать некоторые особенности и в определении даты создания соответствующей структуры.

Датой создания структурных подразделений, не поименованных в ГК РФ, является дата организации стационарных рабочих мест.

Если же необходимо узнать дату создания структурных подразделений, прямо перечисленных в Гражданском кодексе РФ, то такой датой будет являться дата принятия решения о создании соответствующей структуры. Но следует помнить, что в судебной практике имеется и иная позиция, согласно которой под датой открытия структурного подразделения понимают дату оборудования рабочих мест и начала деятельности.

Обязательность открытия структурных подразделений

Если исходить из задекларированного нормами Гражданского кодекса РФ права организаций на открытие своих обособленных структурных подразделений, то можно сделать вывод об отсутствии норм, обязывающих предприятия открывать свои структурные подразделения, территориально обособленные от самих предприятий.

Также следует помнить, что может возникнуть ситуация, когда надо регистрировать обособленное подразделение, территориально обособленное от основной организации.

Из сказанного выше следует вывод, что регистрация и создание структурных подразделений являются не только правами предприятий, их создающих, но иногда и их прямыми обязанностями.

Из содержания законодательных актов России в области регулирования деятельности филиалов и представительств следует, что деятельность филиалов или представительств возможна только после принятия решения об их создании уполномоченными органами. Данное предписание содержится, например, в статье 5 Федерального закона от 08.02.1998 № 14-ФЗ .

Приложение к вышеуказанной форме уведомления каких-либо документов, подтверждающих создание структурного подразделения, не названного в ГК РФ, не содержит. Нет такого перечня документов и в иных нормах отечественного права. Отсюда следует, что организация направляет налоговикам только уведомление о создании подразделения.

Обязанность регистрировать такие подразделения не установлена. Налоговики лишь уведомляются о фактической организации стационарных рабочих мест.

Надо отметить, что в силу специфики деятельности и организации структурных подразделений, не названных нормами ГК РФ, фактическое открытие может произойти без реализации формальных процедур, таких как принятие решения, выдача доверенности, утверждение положения.

Как следствие, может случиться ситуация, когда структурное подразделение фактически работает, но официально не открыто. Надо помнить, что нормами НК РФ установлен штраф за неоткрытие обособленного подразделения.

Также надо помнить, что если компания ведет деятельность через структурные обособленные подразделения и не поставила такие подразделения на учет в соответствующих инспекциях, то такая организация может быть оштрафована уже на 40000 рублей. Данная ответственность следует из п. 2 ст. 116 Налогового кодекса России .

Вместо заключения следует отметить, что ответ на вопросы, какие документы нужны для регистрации обособленного подразделения и какие действия для этого нужно предпринять, прямо зависит от вида создаваемого подразделения.

С 2017 года все обособленные подразделения (ОП) ощутили на себе изменения налогового законодательства. С этого года ОП должны самостоятельно уплачивать страховые взносы и представлять в налоговую инспекцию все расчеты по взносам.

Изменения затронули и головные офисы, но об этом чуть дальше.

Что изменилось с 2017 года

Начнем с того, что с начала года перестал действовать закон от 24.07.2009 № 212-ФЗ «О страховых взносах». То есть с 2017-го обособленные подразделения уплачивать взносы на страхование в налоговую и сдавать отчеты в налоговую должны только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

С этого года головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Одно из правил ОП — находиться они должны на отдельном от головной компании адресе. Кроме того, необходимо наличие рабочих мест на срок от 1 месяца.

Об открытии ОП нужно уведомить налоговую (по месту постановки на учет головной компании) за месяц до открытия сообщением по форме С-09-03-1. При этом ПФР и ФНС уведомлять об открытии не нужно.

В обособленных подразделениях имеются собственные кассовые книги по операциям с наличкой. Все эти книги передаются в головную организацию. Однако в кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются.

Отличие ОП от филиала или представительства:

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- ОП должно иметь имущество на балансе и собственный расчетный счет в банке.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

По уплате налогов:

- ОП не платят налог по УСН. При этом головная компания при расчете налога учитывает доходы и расходы подразделений.

- ЕНВД и НДФЛ платят все по отдельности.

- Страховые взносы в фонды платит только головная компания, но данные собираются со всех сотрудников, в том числе с ОП.

По отчетности:

- ОП не посылает в контролирующие органы бухгалтерскую отчетность, а головное предприятие платит и за себя, и за ОП.

- ОП не формирует отчет по УСН и не посылает сведения в ПФР, ФСС и сведения о среднесписочной численности.

- Отчеты по ЕНВД и НДФЛ составляют все по отдельности.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Ведение деятельности по другому, отличному от юридического, адресу с созданием стационарных рабочих мест обязывает предприятие зарегистрировать обособленное подразделение. В каких контрольных органах необходимо встать на учет, чтобы бизнес считался законным? В какие сроки требуется подготовить документы? Ответим на вопросы в нашей статье.

Регистрация обособленного подразделения 2017: пошаговая инструкция

Согласно п. 2 ст. 11 НК понятие обособленное подразделение (ОП) подразумевает любое обособленное территориально от предприятия подразделение, по адресу нахождения которого создано хотя бы одно рабочее стационарное место. При этом к рабочему относится место, созданное на период свыше 1 мес., под контролем предприятия-работодателя (ст. 209 ТК). Опираясь на указанные законодательные нормы, регистрация обособленного подразделения обязательна, если предполагается привлечение рабочей силы со стороны.

Обратите внимание! Не требуется создавать ОП, если рабочие места не предоставляются, а также в случае привлечения сотрудников по ГПД , на условиях надомной или дистанционной занятости. Кроме того, не обязаны регистрировать обособленные подразделения ИП, имеющие право вести деятельность по всей территории РФ.

Регистрация обособленного подразделения в налоговой инспекции

С момента создания ОП, регистрация обособленного подразделения в налоговой должна пройти в течение 30 дн. (подп. 3 п. 2 ст. 23 НК). Согласно п. 1 ст. 83 НК постановка на учет юридическими лицами осуществляется по месту нахождения каждого из имеющихся ОП. Нарушение утвержденного срока и ведение деятельности в подразделении без регистрации ведет к взысканию штрафных санкций по ст. 116 НК (10000 руб. и 10 % от доходов, минимально 40000 руб.), а также к административной ответственности по ч. 2 ст. 15.3 КоАП (2000-3000 руб. на должностное лицо).

Порядок действий при регистрации ОП зависит от того, какой вид подразделения организация ставит на учет – представительство, филиал или же иную обособленную структуру (ст. 11, 55 НК). Для первых двух, как правило, требуется внесение изменений в учредительные документы компании, для прочих ОП – нет. Как результат, перечень документации будет различаться. Чтобы понять, как зарегистрировать обособленное подразделение в налоговой инспекции, ознакомьтесь с алгоритмом действий ниже.

Как зарегистрировать обособленное подразделение в 2017 году – документы

Для регистрации представительства или филиала документация подается в ИФНС по месту расположения ОП. Перечень документов включает в себя (копии):

- По изменениям в учредительные документы головного предприятия.

- Протокол/решение о создании ОП.

- Регистрационные документы головного предприятия (свидетельства).

- Приказ о назначении руководящих лиц ОП (директора, главбуха).

- Платежный документ по уплате пошлины.

- Выписка из единого реестра основной организации.

- Заявление формы Р13001 (по изменениям в устав), Р13002 (по внесению сведений в ЕГРЮЛ). Если никакие изменения в устав не вносятся, допускается составление формы Р14001.

- Иные формы по требованию ИФНС.

В случае регистрации других видов ОП, по которым не производятся изменения в уставе, подача специального пакета документов не требуется. Надо лишь уведомить ИФНС по месту учета основного предприятия путем представления сообщения формы С-09-3-1 по приказу № ММВ-7-6-362@ от 09.06.11 г. На регистрацию отводится 5 рабочих дней, по истечении которых налоговые органы выдают соответствующее уведомление.

Порядок регистрации обособленного подразделения в фондах

В каких случаях нужно регистрировать обособленное подразделение в ФСС и ПФР? Поставить на учет необходимо то ОП, у которого имеются собственный банковский счет, баланс, и где выплачивается вознаграждение физлицам по трудовым договорам. На регистрацию в фондах по месту нахождения подразделения отводится 1 мес. после того, как прошла регистрация ОП в ИФНС.

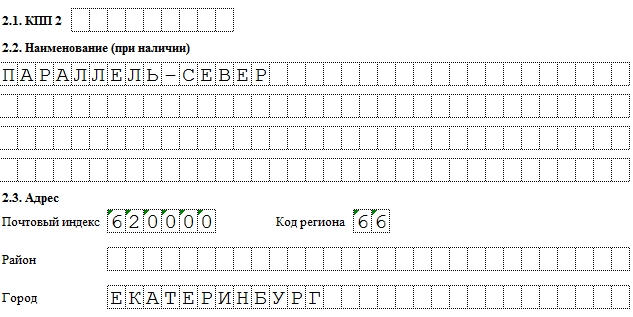

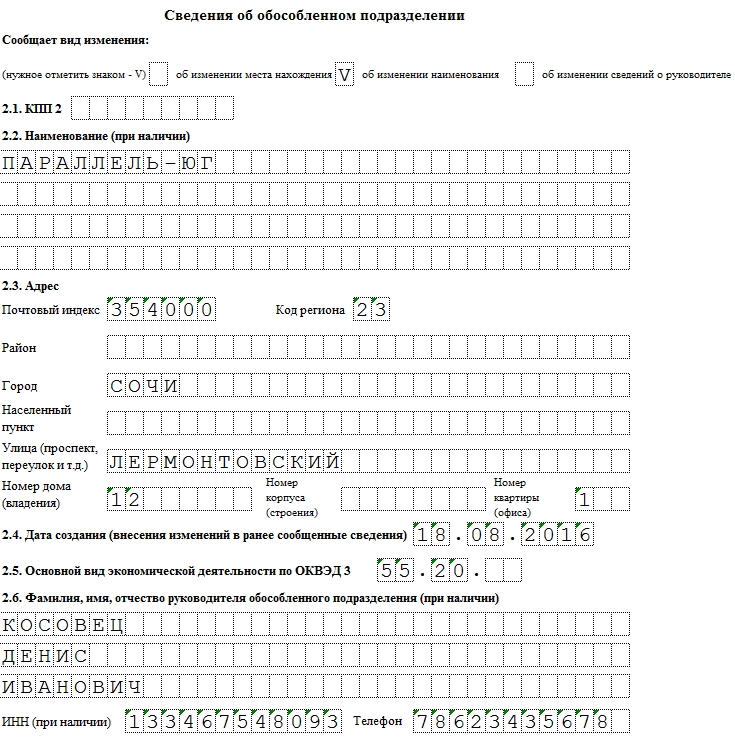

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.