કોઈ સંસ્થા માટે સામાન્ય કરવેરા પ્રણાલી અને વ્યક્તિગત ઉદ્યોગસાહસિક માટે OSNO લાગુ કરતી વખતે રશિયામાં માલસામાન, કાર્યો અને સેવાઓના વેચાણ પર મૂલ્ય વર્ધિત કર ચૂકવવામાં આવે છે.

જો કે, વ્યવસાયિક પ્રવૃત્તિઓ દરમિયાન, એન્ટરપ્રાઇઝ એવી પરિસ્થિતિઓનો સામનો કરી શકે છે જ્યાં સપ્લાયર, વેટ ચૂકવનાર, રશિયન ફેડરેશનના બજેટમાં કર ચૂકવી શકતા નથી. આ કિસ્સામાં, ખરીદનાર બજેટમાં વેટ ચૂકવવા માટે ટેક્સ એજન્ટ તરીકે કાર્ય કરે છે.

આ તમામ પરિસ્થિતિઓનું વર્ણન રશિયન ફેડરેશનના ટેક્સ કોડની કલમ 161 (ભાગ 2; વિભાગ 8; પ્રકરણ 21) માં કરવામાં આવ્યું છે:

- રશિયન ફેડરેશનના પ્રદેશ પર બિન-નિવાસીઓ પાસેથી માલસામાન, કાર્યો, સેવાઓની ખરીદી;

- સરકારી એજન્સીઓ પાસેથી મિલકતની માલિકી ભાડે આપવી અથવા હસ્તગત કરવી;

- જપ્ત માલ, ખજાના, ત્યજી દેવાયેલી વસ્તુઓનું વેચાણ;

- બિન-રહેવાસીઓ માટે રશિયન ફેડરેશનના પ્રદેશ પર મધ્યસ્થી સેવાઓ પ્રદાન કરવી;

- વ્યવહારની તારીખથી 45 દિવસની અંદર રજિસ્ટ્રીમાં નોંધાયેલ ન હોય તેવા જહાજનું સંપાદન;

- કાચી પ્રાણીની સ્કિન, એલ્યુમિનિયમ અને તેના એલોય, ભંગાર અને નોન-ફેરસ ધાતુના કચરાનું વેચાણ.

જ્યારે ઉપરોક્ત વર્ણવેલ પરિસ્થિતિઓ ઊભી થાય ત્યારે ટેક્સ એજન્ટની ફરજો પૂર્ણ કરવી એ VAT ચૂકવનારાઓ અને વ્યક્તિઓ અને સંસ્થાઓને સોંપવામાં આવે છે જે ખાસ કર શાસન લાગુ કરે છે, તેમજ આ કર ચૂકવવામાંથી મુક્તિ મેળવે છે (રશિયન ફેડરેશનના ટેક્સ કોડની કલમ 145) .

1C સિસ્ટમમાં ટેક્સ એજન્ટની પ્રવૃત્તિઓ માટે એકાઉન્ટિંગ કામગીરીને પ્રતિબિંબિત કરવા માટે, એક સામાન્ય યોજનાનો ઉપયોગ કરવામાં આવે છે, જેનું હવે આપણે વર્ણન કરીશું.

ચુકવણી કરતી વખતે, આંશિક ચુકવણી, સપ્લાયરને પૂર્વચુકવણી કરતી વખતે, ટેક્સ એજન્ટ ઇન્વૉઇસ રજીસ્ટર કરવામાં આવે છે - "સપ્લાયરને ચુકવણી" ઓપરેશન સાથેના દસ્તાવેજો "ચાલુ ખાતામાંથી રાઈટ-ઓફ" 1C સિસ્ટમમાં દાખલ કરવામાં આવે છે, અને " આ દસ્તાવેજના આધારે "06" ફોર્મના ઑપરેશન કોડ સાથે જનરેટ થયેલ ઇન્વૉઇસ - ટેક્સ એજન્ટ, આર્ટ. 161 એનકે. વ્યક્તિગત વ્યવહારો માટે, ઉદાહરણ તરીકે, જો ખરીદદાર મ્યુનિસિપલ પ્રોપર્ટી માટે લીઝ કરાર હેઠળ ટેક્સ એજન્ટ તરીકે કામ કરે છે, તો ટેક્સ એજન્ટ ઇન્વૉઇસ ખાસ પ્રક્રિયા દ્વારા જનરેટ કરવામાં આવે છે.

જ્યારે દસ્તાવેજ પોસ્ટ કરવામાં આવે છે, ત્યારે તે ખાતા 68.32 "કર એજન્ટ તરીકેની ફરજોની કામગીરીમાં VAT" અને સંચય રજીસ્ટર "VAT વેચાણ"માં હલનચલન કરશે.

વિતરિત માલ, કાર્ય, સેવા ખરીદનાર દ્વારા એકાઉન્ટિંગ માટે સ્વીકારવામાં આવે છે; સપ્લાયરને અગાઉ ચૂકવેલ એડવાન્સ ઑફસેટ માટે સ્વીકારવામાં આવ્યું છે - "રસીદ (કૃત્યો, ઇન્વૉઇસેસ)" દસ્તાવેજ જનરેટ કરવામાં આવ્યો છે, અને સપ્લાયર દ્વારા રજૂ કરાયેલ ઇન્વૉઇસ (જો જરૂરી હોય તો) રસીદ દસ્તાવેજમાં હાઇપરલિંક દ્વારા નોંધાયેલ છે.

સપ્લાયર દ્વારા રજૂ કરાયેલ વેટ ટેક્સ એજન્ટ દ્વારા રશિયન ફેડરેશનના બજેટમાં સ્થાનાંતરિત કરવામાં આવે છે - "કરની ચુકવણી" ઓપરેશન સાથે દસ્તાવેજ "ચાલુ ખાતામાંથી લખો-ઓફ" જનરેટ થાય છે.

- સેલ્સ બુક (ટેક્સ એજન્ટ ઇન્વૉઇસ પોસ્ટ કરતી વખતે ઑટોમૅટિક રીતે જનરેટ થાય છે) - ટેક્સ એજન્ટ ઇન્વૉઇસમાં ફાળવેલ VAT અહીં રજીસ્ટર થયેલ છે, એટલે કે. વેટની રકમ જે ટેક્સ એજન્ટ દ્વારા સપ્લાયર માટે રશિયન ફેડરેશનના બજેટમાં ચૂકવવામાં આવી હતી;

- ખરીદ પુસ્તક (તમારે "ટૅક્સ એજન્ટ" ટૅબ ભરીને "પરચેઝ બુક એન્ટ્રી બનાવવી" VAT નિયમનકારી કામગીરી દાખલ કરવાની જરૂર છે) - VAT અહીં નોંધાયેલ છે, જે ખરીદનાર-કર એજન્ટને આર્ટના આધારે કાપવાનો અધિકાર છે. . 171 રશિયન ફેડરેશનનો ટેક્સ કોડ. મહેરબાની કરીને નોંધ કરો કે ટેક્સ કપાતની અરજીનો રેકોર્ડ માત્ર ત્યારે જ ખરીદી પુસ્તકમાં જનરેટ કરવામાં આવશે જો કર બજેટમાં ચૂકવવામાં આવ્યો હોય (એટલે કે આ યોજનાનો અગાઉનો મુદ્દો પૂર્ણ થઈ ગયો હોય).

અલબત્ત, વર્ણવેલ યોજના ખૂબ જ સામાન્ય છે, અને વિવિધ વ્યવસાયિક વ્યવહારો માટે કે જેમાં એન્ટરપ્રાઇઝ ટેક્સ એજન્ટ તરીકે કાર્ય કરે છે, 1C સિસ્ટમમાં વિવિધ ઉકેલો છે, પરંતુ આ લેખનું ફોર્મેટ તમામ સંભવિત પરિસ્થિતિઓને ધ્યાનમાં લેતું નથી અને તેમની 1C સોફ્ટવેર ઉત્પાદનોમાં અમલીકરણ.

ચાલો આપણે કાચા પ્રાણીની ચામડી, એલ્યુમિનિયમ અને તેના એલોય, સ્ક્રેપ અને નોન-ફેરસ ધાતુના કચરાના વેચાણની કામગીરી પર વધુ વિગતવાર વિચાર કરીએ, કારણ કે આ રશિયન ફેડરેશનના ટેક્સ કોડની કલમ 161 ની નવી જોગવાઈ છે, જે આજથી અમલમાં આવે છે. જાન્યુઆરી 1, 2018.

આ તારીખથી, તમામ ખરીદદારો, વ્યક્તિગત ઉદ્યોગસાહસિકો ન હોય તેવા વ્યક્તિઓને બાદ કરતાં, જ્યારે VAT ચૂકવતી સંસ્થાઓ પાસેથી (જો તેઓને VATમાંથી મુક્તિ મળી ન હોય તો) રશિયામાં કાચી ચામડા અને સ્ક્રેપ ખરીદતી વખતે, આ કર માટેના કર એજન્ટો છે.

વેટની ગણતરી કર એજન્ટ દ્વારા અંદાજિત કર દર પર કરવામાં આવે છે. બજેટમાં ચૂકવણી માટે વેટની રકમ સંચિત રીતે નિર્ધારિત કરવામાં આવે છે, જે સમાપ્ત થયેલ કર અવધિ માટે ટેક્સ એજન્ટના તમામ વ્યવહારોની રકમના આધારે.

આવા ચુકવણીકારો માટે કર આધાર નક્કી કરવાની ક્ષણ છે:

- માલ, કામ, સેવાઓના શિપમેન્ટ (ટ્રાન્સફર) નો દિવસ;

- માલ, કામ, સેવાઓની આગામી રસીદો સામે ચુકવણીનો દિવસ (પૂર્વચુકવણી).

આ ઑપરેશન 1C 8.3 માં કેવી રીતે લાગુ કરવામાં આવે છે?

ચાલો "ડિરેક્ટરીઝ" વિભાગ/પેટાવિભાગ "ખરીદી અને વેચાણ"/"કરાર" ખોલીએ. "સપ્લાયર સાથે" કરારના પ્રકાર સાથે કાઉન્ટરપાર્ટી એગ્રીમેન્ટ કાર્ડમાં, અમે "VAT" ભાગમાં સેટિંગ્સ બનાવીશું:

- ધ્વજ સેટ કરો "સંસ્થા વેટની ચુકવણી માટે ટેક્સ એજન્ટ તરીકે કાર્ય કરે છે";

- ચાલો એજન્સી કરારનો પ્રકાર પસંદ કરીએ "સામાનનું વેચાણ" (રશિયન ફેડરેશનના ટેક્સ કોડની કલમ 161 ની કલમ 8).

પ્રિપેમેન્ટ ટ્રાન્ઝેક્શન માટે પોસ્ટિંગ સિસ્ટમમાં "બેંક અને કેશ ઓફિસ" વિભાગ/પેટા વિભાગ "બેંક"/જર્નલ "બેંક સ્ટેટમેન્ટ્સ" માં ચાલુ ખાતામાંથી લખેલા દસ્તાવેજો દ્વારા જનરેટ કરવામાં આવે છે.

દસ્તાવેજ "ચાલુ ખાતામાંથી રાઈટ-ઓફ" એકાઉન્ટ 60.02 ના ડેબિટ પર પોસ્ટિંગ અને સપ્લાયરને ટ્રાન્સફર કરાયેલ એડવાન્સ પેમેન્ટની રકમ માટે એકાઉન્ટ 51 ની ક્રેડિટ જનરેટ કરે છે.

જ્યારે સપ્લાયર સ્ક્રેપ મેટલના આગામી સપ્લાય માટે ચુકવણી મેળવે છે, ત્યારે ખરીદદારે વેટની ગણતરી માટે ટેક્સ એજન્ટની ફરજો પૂર્ણ કરવી આવશ્યક છે, અને વિક્રેતાએ નોંધ સાથે વેટની રકમને ધ્યાનમાં લીધા વિના પ્રાપ્ત એડવાન્સ માટે ઇન્વૉઇસ જારી કરવું આવશ્યક છે. વેટની ગણતરી ટેક્સ એજન્ટ દ્વારા કરવામાં આવે છે.”

આ ઑપરેશનની નોંધણી કરવા માટે, તમારે "ચાલુ ખાતામાંથી રાઇટ-ઑફ" દસ્તાવેજના આધારે "મેળવેલ ઇન્વૉઇસ" દસ્તાવેજ દાખલ કરવો આવશ્યક છે. દસ્તાવેજ પ્રતિબિંબિત કરશે:

- સપ્લાયરને ટ્રાન્સફર કરાયેલ એડવાન્સ પેમેન્ટની રકમ, VAT ની રકમને ધ્યાનમાં લઈને (અમારા ઉદાહરણમાં તે 50,000 રુબેલ્સ છે + 50,000 * 18% (વર્તમાન તારીખ મુજબ VAT દર)) - 59,000 રુબેલ્સ;

- અંદાજિત વેટ દર - 18/118;

- VAT રકમ - 9,000 રુબેલ્સ. (RUB 59,000 * 18/118).

- વેટની રકમ ખરીદનાર-કર એજન્ટ દ્વારા અગાઉથી ચૂકવણીની રકમ પર (વેચનાર માટે) ગણવામાં આવે છે;

- આર્ટ અનુસાર, કપાત માટે સ્વીકૃત પૂર્વચુકવણી પર વેટની રકમ. રશિયન ફેડરેશનના ટેક્સ કોડના 171, ખરીદનાર-કર એજન્ટ (પોતાના માટે).

નૉૅધ, કે આ કામગીરી માટે ટેક્સ એજન્ટનો VAT એકાઉન્ટ 68.52 "ચોક્કસ પ્રકારના માલ માટે ટેક્સ એજન્ટનો VAT" (રશિયન ફેડરેશનના ટેક્સ કોડની કલમ 161 ની કલમ 8) માં ધ્યાનમાં લેવામાં આવે છે.

તે જ સમયે, મૂલ્ય અને ઇવેન્ટના પ્રકારને દર્શાવતા, પ્રાપ્ત ઇન્વૉઇસ વિશેની માહિતી સંગ્રહિત કરવા માટે "ઇન્વૉઇસ લૉગ", "VAT વેચાણ" અને "VAT ખરીદીઓ" રજિસ્ટરમાં એન્ટ્રી કરવામાં આવે છે.

રસીદ દસ્તાવેજને પ્રતિબિંબિત કરવા, સપ્લાયરને એડવાન્સ પેમેન્ટ ઓફસેટ કરવા અને ઇનકમિંગ VAT માટે એકાઉન્ટ, અમે "સામાન (ઇનવોઇસ)" ટ્રાન્ઝેક્શન પ્રકાર સાથે "રસીદ (અધિનિયમ, ઇન્વૉઇસ)" દસ્તાવેજનો ઉપયોગ કરીએ છીએ. દસ્તાવેજ "ખરીદીઓ"/પેટા વિભાગ "ખરીદીઓ"/"રસીદ (કૃત્યો, ઇન્વૉઇસેસ)" માં તૈયાર કરી શકાય છે.

ચાલો એક નવો દસ્તાવેજ બનાવીએ અને સપ્લાયર પાસેથી પ્રાપ્ત ડેટા અનુસાર તેને ભરીએ. એકાઉન્ટિંગ રજિસ્ટરમાં દસ્તાવેજ પોસ્ટ કરતી વખતે, સપ્લાયરને એડવાન્સ પેમેન્ટ, સપ્લાયર પાસેથી મળેલી સ્ક્રેપ મેટલની કિંમત અને ડિલિવરીની રકમના આધારે વેચનાર માટે ટેક્સ એજન્ટ દ્વારા ગણવામાં આવતી વેટની રકમને ઑફસેટ કરવા માટે એન્ટ્રીઓ પ્રતિબિંબિત થાય છે.

"રસીદ" ના પ્રકાર માટેની એન્ટ્રીઓ "વેટ પ્રસ્તુત" રજિસ્ટરમાં ઉમેરવામાં આવશે. આ કિસ્સામાં, મૂલ્ય "પ્રોડક્ટ (ટેક્સ એજન્ટ)" "મૂલ્યનો પ્રકાર" ફીલ્ડમાં પ્રતિબિંબિત થશે.

કલા અનુસાર. રશિયન ફેડરેશનના ટેક્સ કોડના 168 (કલમ 5), સપ્લાયર-વેટ ચૂકવનાર જ્યારે સ્ક્રેપ નોન-ફેરસ મેટલ્સ શિપિંગ કરે છે ત્યારે ખરીદનારને ઇનવોઇસ જારી કરવા માટે બંધાયેલા છે.

પ્રાપ્ત ઇન્વૉઇસ રેકોર્ડ કર્યા પછી, એકાઉન્ટ 76.NA પર વ્યવહારો જનરેટ થાય છે - સપ્લાયની કિંમત પર સપ્લાયર માટે ખરીદનાર-કર એજન્ટ દ્વારા ગણતરી કરવામાં આવતી વેટની રકમ માટે, અને "VAT વેચાણ" રજિસ્ટરમાં એક એન્ટ્રી સૂચવતી દેખાશે. મૂલ્યનો પ્રકાર “ગુડ્સ (ટેક્સ એજન્ટ)” અને ઇવેન્ટ “ચુકવણી માટે ઉપાર્જિત VAT”.

સ્ક્રેપ મેટલ એકાઉન્ટિંગ માટે સ્વીકારવામાં આવે છે. હવે ખરીદનાર-કર એજન્ટ પાસે VAT માટે કર કપાતનો અધિકાર છે:

- કલાના ફકરા 15 અનુસાર. રશિયન ફેડરેશનના ટેક્સ કોડના 171 - માલના શિપમેન્ટ પછી વેટની કપાત - વેચનાર માટે;

- કલાના ફકરા 3 મુજબ. રશિયન ફેડરેશનના ટેક્સ કોડના 171 - ખરીદેલ સ્ક્રેપની કિંમતમાંથી વેટની કપાત - તમારા માટે.

નિયમનકારી VAT કામગીરી

- વેચાણ ખાતાની એન્ટ્રીઓ જનરેટ કરવી

- ખરીદી ખાતાવહી એન્ટ્રીઓ જનરેટ કરી રહ્યા છીએ

જો સમયગાળા દરમિયાનની તમામ કામગીરી ભૂલો અને "મેન્યુઅલ" ગોઠવણો વિના પૂર્ણ થાય, તો VAT નિયમનકારી દસ્તાવેજો "સેલ્સ લેજર એન્ટ્રીઓ બનાવવી" અને "ખરીદી લેજર એન્ટ્રીઓ બનાવવી" "ભરો" બટનનો ઉપયોગ કરીને આપમેળે જનરેટ થાય છે. સગવડ માટે, વપરાશકર્તાઓ "ઓપરેશન્સ" વિભાગ/પેટા વિભાગ "પીરિયડ ક્લોઝિંગ" માં "VAT એકાઉન્ટિંગ સહાયક" નો ઉપયોગ કરી શકે છે.

ખરીદી પુસ્તક અને વેચાણ પુસ્તકમાં વેટને પ્રતિબિંબિત કરવાની નિયમનકારી કામગીરી હાથ ધર્યા પછી, નીચેની એન્ટ્રીઓ વ્યવહારો માટે દેખાશે:

- ટ્રાન્ઝેક્શન કોડ પ્રકાર 41 સાથે – ચુકવણી પર વેટની ગણતરી (પૂર્વ ચુકવણી) – સપ્લાયર માટે;

- ટ્રાન્ઝેક્શન કોડ પ્રકાર 43 સાથે - ખરીદનાર દ્વારા ચૂકવણી (પૂર્વ ચુકવણી)માંથી VATની વસૂલાત - પોતાના માટે;

- ટ્રાન્ઝેક્શન કોડ પ્રકાર 42 સાથે - શિપમેન્ટ પર વેટની ગણતરી - સપ્લાયર માટે.

સ્ક્રેપ નોન-ફેરસ મેટલ્સના ખરીદદારો માટે બજેટમાં ચૂકવવાપાત્ર ટેક્સની રકમ, જે ટેક્સ એજન્ટ છે, તેની ગણતરી પુનઃસ્થાપિત વેટ દ્વારા કુલ રકમમાં વધારો અને કર કપાતની રકમ દ્વારા ઘટાડવામાં આવે છે (તમે લેખમાં વિગતવાર વાંચી શકો છો. રશિયન ફેડરેશનના ટેક્સ કોડના 170-0172), અમારા ઉદાહરણમાં ચૂકવવાની રકમ 0 રુબેલ્સ હશે:

ખરીદનાર દ્વારા ગણતરી કરાયેલ વેટની રકમ - ટેક્સ એજન્ટ - 27,000 રુબેલ્સ.

- 9,000 ઘસવું. - પૂર્વચુકવણી પર VATની ગણતરી (સપ્લાયર માટે);

- 9,000 ઘસવું. - શિપમેન્ટ પર વેટની ગણતરી (સપ્લાયર માટે);

- 9,000 ઘસવું. - સ્ક્રેપની ડિલિવરી પછી પૂર્વચુકવણીની રકમમાંથી VAT વસૂલવામાં આવે છે (તમારા માટે).

વેટની રકમ કે જેના માટે ખરીદનાર-કર એજન્ટને કપાત કરવાનો અધિકાર છે તે 27,000 રુબેલ્સ છે.

- 9,000 ઘસવું. - પૂર્વચુકવણી પછી વેટ કપાતપાત્ર (તમારા માટે);

- 9,000 ઘસવું. - સ્ક્રેપના શિપમેન્ટ પછી (સપ્લાયર માટે) વેટ કાપવામાં આવશે;

- 9,000 ઘસવું. - સ્ક્રેપની ડિલિવરી પછી (તમારા માટે) વેટ કપાતપાત્ર છે.

વેટ ટેક્સ રિટર્ન ભરવા માટેની પ્રક્રિયા ટેક્સ એજન્ટોને રિટર્નની કલમ 2 ભરવાની ફરજ પાડે છે. પરંતુ વિભાગ 2 સૂચકોના નિયંત્રણ ગુણોત્તરનું પાલન સુનિશ્ચિત કરતું નથી (આ જરૂરિયાત રશિયન ફેડરેશન નંબર GD-4-3/4550@ માર્ચ 23, 2015 ના ફેડરલ ટેક્સ સર્વિસના પત્રમાં સમાયેલ છે).

કરપાત્ર વસ્તુઓ માટે - વેચાણ ખાતાની એન્ટ્રીઓ

- લાઇન 030 પર - પ્રકાર 42 ના ઓપરેશન કોડ સાથેનો ડેટા;

- લાઇન 070 પર - ટ્રાન્ઝેક્શન કોડ પ્રકાર 41 સાથેની રકમ;

- લાઇન 080 પર - ટ્રાન્ઝેક્શન કોડ પ્રકાર 44 સાથેની રકમ;

- લાઇન 090 પર - ટ્રાન્ઝેક્શન કોડ પ્રકાર 43 સાથેની રકમ.

- લાઇન 120 પર - ફોર્મ 42, 44 ના ટ્રાન્ઝેક્શન કોડ્સ સાથેની રકમ;

- લાઇન 130 પર - ટ્રાન્ઝેક્શન કોડ પ્રકાર 41 સાથેની રકમ;

- લાઇન 170 પર - ટ્રાન્ઝેક્શન કોડ પ્રકાર 43 સાથેની રકમ.

અમે 1C સિસ્ટમમાં ટેક્સ એજન્ટની પ્રવૃત્તિઓ માટે એકાઉન્ટિંગ કામગીરીના પ્રતિબિંબની તપાસ કરી.

રશિયન ફેડરેશનનો ટેક્સ કોડ

મહેરબાની કરીને નોંધ કરો: જ્યારે આર્ટ હેઠળ VAT ને આધીન નથી માલ (કામ, સેવાઓ) ખરીદતી વખતે અથવા શિપિંગ કરતી વખતે. રશિયન ફેડરેશનના ટેક્સ કોડના 149, ઇન્વૉઇસેસ દોરવાની જરૂર નથી પૃષ્ઠ 1 કલમ 3 કલા. રશિયન ફેડરેશનના ટેક્સ કોડના 169, માર્ચ 19, 2014 ના રોજ નાણા મંત્રાલયનો પત્ર N 03-07-09/11822.

ટેક્સ એજન્ટ એ વિદેશી માટે મધ્યસ્થી છે જે રશિયન ફેડરેશનમાં કર હેતુઓ માટે નોંધાયેલ નથી, અને તે નિયમિત વિક્રેતાની જેમ ઇન્વૉઇસ પણ તૈયાર કરે છે. નવેમ્બર 11, 2015 N 03-07-08/64897 ના નાણા મંત્રાલયના પત્રો, 3 એપ્રિલ, 2009 ના ફેડરલ ટેક્સ સર્વિસ N ShS-22-3/257@.

કોષ્ટકમાં સૂચિબદ્ધ અન્ય કેસોમાં, ટેક્સ એજન્ટ નીચે મુજબ ઇન્વૉઇસ જારી કરે છે: ફેડરલ ટેક્સ સર્વિસ તરફથી તારીખ 08/12/2009 નો પત્ર N ШС-22-3/634@.

| ઇન્વોઇસ લાઇન નંબર | શું સૂચવવું પૃષ્ઠ "c" - "d", "z", "i" - "l" ઇનવોઇસ ભરવા માટેના નિયમોની કલમ 1 | |

| જ્યારે સરકારી એજન્સી પાસેથી મિલકત ભાડે (ખરીદી) હોય | રશિયન ફેડરેશનમાં કરના હેતુઓ માટે નોંધાયેલ ન હોય તેવા વિદેશી પાસેથી માલ (કામ, સેવાઓ) ખરીદતી વખતે | |

| કરારમાં ઉલ્લેખિત વિક્રેતાનું નામ (સંપૂર્ણ અથવા સંક્ષિપ્ત). | ||

| 2a | કાનૂની સંસ્થાઓના યુનિફાઇડ સ્ટેટ રજિસ્ટર અનુસાર વેચનારનું સરનામું | કરારમાં ઉલ્લેખિત વિક્રેતાનું સરનામું |

| 2 બી | સત્તાધિકારીની ટીઆઈએન અને ચેકપોઈન્ટ | આડંબર |

| ભાડા અથવા ખરીદેલી મિલકતની ચુકવણી માટે ચુકવણીના ઓર્ડરની સંખ્યા અને તારીખ | જો માલની ચૂકવણી કરવામાં આવી હોય, તો પેમેન્ટ ઓર્ડરની સંખ્યા અને તારીખ. જો કામ (સેવાઓ) માટે ચૂકવણી કરવામાં આવી હોય તો - બજેટમાં વેટ ટ્રાન્સફર કરવા માટે ચુકવણી ઓર્ડરની સંખ્યા અને તારીખ | |

| તમારું નામ (સંપૂર્ણ અથવા સંક્ષિપ્ત) | ||

| 6 એ | તમારું સરનામું | |

| 6 બી | તમારો TIN અને ચેકપોઇન્ટ | |

ઇન્વૉઇસની બાકીની રેખાઓ અને કૉલમ માલ (કામ, સેવાઓ) માટે તે જ રીતે ભરવામાં આવે છે. ઇન્વૉઇસ પર ટેક્સ એજન્ટ સંસ્થાના વડા અને તેના મુખ્ય એકાઉન્ટન્ટ અથવા પાવર ઑફ એટર્ની દ્વારા અથવા વડાના આદેશ દ્વારા અધિકૃત અન્ય વ્યક્તિઓ દ્વારા હસ્તાક્ષર કરવામાં આવે છે.

ઉદાહરણ. ઓથોરિટી પાસેથી મિલકત ભાડે આપતી વખતે ઇન્વોઇસ ભરવું

11 જાન્યુઆરી, 2019 N 02/19 ના કરાર હેઠળ કેમેરોવો પ્રદેશની સ્ટેટ પ્રોપર્ટી મેનેજમેન્ટ કમિટી પાસેથી આલ્ફા એલએલસી, સરનામા પર બિન-રહેણાંક જગ્યા: Kemerovo, Kuznetsky Prospekt, 26. ભાડું - 360,000 rubles. દર મહિને, વેટ સહિત - 60,000 રુબેલ્સ. કલમ 4 કલા. 164 રશિયન ફેડરેશનનો ટેક્સ કોડ. ફેબ્રુઆરી 2019 માટે RUB 300,000 ની રકમમાં ભાડું. તારીખ 02/12/2019 N 104 ના પેમેન્ટ ઓર્ડર દ્વારા સ્થાનાંતરિત.

એક જ નકલમાં ઇનવોઇસ નીચે પ્રમાણે ડિઝાઇન કરવામાં આવ્યું છે.

ઉદાહરણ. વિદેશી સંસ્થા પાસેથી સેવાઓ ખરીદતી વખતે ઇન્વૉઇસ ભરવું

જ્યારે રશિયન ખરીદનાર ટેક્સ એજન્ટની ફરજો કરે છે ત્યારે ઇન્વૉઇસ કયા ક્રમમાં જારી કરવામાં આવે છે? અમે ટ્રેડમાર્ક માટે વિદેશી સંસ્થાને ચૂકવણી કરીએ છીએ, ત્યાં બજેટમાં VATની ચુકવણી માટે ટેક્સ એજન્ટ તરીકે કામ કરીએ છીએ. ઇન્વોઇસ કેવી રીતે પ્રાપ્ત થાય છે અને જારી કરાયેલ ઇન્વૉઇસેસ કેવી રીતે ભરવામાં આવે છે?

આ કિસ્સામાં, પ્રાપ્ત ભરતિયું ભરવામાં આવ્યું નથી.

ઇન્વૉઇસ બનાવતી વખતે, રશિયન નાણા મંત્રાલયે તેમના પર "વિદેશી વ્યક્તિ માટે" નોંધ બનાવવાની ભલામણ કરી હતી (મે 11, 2007 નંબર 03-07-08/106 નો પત્ર).

ઇન્વોઇસની લાઇન 2 “વિક્રેતા” માં, તમારી સંસ્થાએ તમારી સંસ્થાનું સંપૂર્ણ અથવા સંક્ષિપ્ત નામ પ્રદાન કરવું આવશ્યક છે (ટેક્સ એજન્ટ સાથેના કરારમાં ઉલ્લેખિત) જેના માટે તમે કર ચુકવણીની જવાબદારીઓ પૂર્ણ કરો છો.

લાઇન 2a “સરનામું” એ વિક્રેતાનું સરનામું (ઘટક દસ્તાવેજો અનુસાર) સૂચવવું આવશ્યક છે (ટેક્સ એજન્ટ સાથેના કરારમાં ઉલ્લેખિત) જેના માટે તમે કર ચૂકવવાની જવાબદારી પૂરી કરો છો.

પંક્તિ 2b "વિક્રેતાના TIN/KPP" માં ડેશ હોવો આવશ્યક છે.

લીટીઓ 3 “લેણકર્તા અને તેનું સરનામું” અને 4 “લેણદાર અને તેનું સરનામું”, વિદેશી સંસ્થાઓ પાસેથી કામ (સેવાઓ) ખરીદતા ટેક્સ એજન્ટો ડૅશ મૂકે છે.

પંક્તિ 5માં, રોકેલી VAT રકમને બજેટમાં ટ્રાન્સફર કરવાની પુષ્ટિ કરતા ચુકવણી દસ્તાવેજની સંખ્યા અને તારીખ સૂચવો. લાઇન 7 માં "ચલણ: નામ, કોડ" ચલણના ઓલ-રશિયન વર્ગીકૃત અને તેના ડિજિટલ કોડ અનુસાર ચલણનું નામ સૂચવે છે

આંશિક ચુકવણીના કિસ્સામાં, ડૅશ કૉલમ 2-4માં મૂકવામાં આવે છે, અને કૉલમ 10-11 ભરવામાં આવતાં નથી.

આ સ્થિતિ માટેનું તર્ક નીચે ગ્લાવબુખ સિસ્ટમની સામગ્રીમાં આપવામાં આવ્યું છે

1. પરિસ્થિતિ:ટેક્સ એજન્ટ તરીકે ઇન્વૉઇસ કેવી રીતે ભરવું

લાઇન 2 “વિક્રેતા” માં, વિદેશી સંસ્થાઓ પાસેથી માલ (કાર્ય, સેવાઓ) ખરીદનારા ટેક્સ એજન્ટો જે રશિયામાં કર નોંધાયેલ નથી (રશિયન ફેડરેશનના ટેક્સ કોડની કલમ 161 ની કલમ 2, ટેક્સ કોડની કલમ 161ની કલમ 3 રશિયન ફેડરેશનનું), સંપૂર્ણ અથવા સંક્ષિપ્ત નામ વિક્રેતા અથવા ભાડે આપનાર (ટેક્સ એજન્ટ સાથેના કરારમાં ઉલ્લેખિત) પ્રદાન કરો, જેના માટે તેઓ કર ચૂકવણીની જવાબદારીઓ પૂર્ણ કરે છે.*

લાઇન 2a "સરનામું" એ વિક્રેતા અથવા ભાડે આપનાર (ટેક્સ એજન્ટ સાથેના કરારમાં ઉલ્લેખિત) નું સરનામું (ઘટક દસ્તાવેજો અનુસાર) સૂચવવું આવશ્યક છે કે જેના માટે ટેક્સ એજન્ટો કર ચૂકવવાની જવાબદારી પૂરી કરે છે.

પંક્તિ 2b માં "વિક્રેતાનો TIN/KPP" નીચે આપેલ દાખલ કરવું આવશ્યક છે:

- ડેશ - જો રશિયામાં ટેક્સ સત્તાવાળાઓ સાથે નોંધાયેલ ન હોય તેવી વિદેશી સંસ્થા પાસેથી માલ (કામ, સેવાઓ) ખરીદતા ટેક્સ એજન્ટ દ્વારા ઇન્વૉઇસ ભરવામાં આવે છે (રશિયન ફેડરેશનના ટેક્સ કોડની કલમ 161 ની કલમ 2);*

- વિક્રેતા અથવા ભાડે આપનારના INN અને KPP (ટેક્સ એજન્ટ સાથેના કરારમાં ઉલ્લેખિત), જેમના માટે ટેક્સ એજન્ટ ટેક્સ ચૂકવવાની જવાબદારી પૂર્ણ કરે છે, અન્ય તમામ કેસોમાં (રશિયન ફેડરેશનના ટેક્સ કોડની કલમ 161 ની કલમ 3) .

જ્યારે 3 લાઇનમાં કરવામાં આવેલ કામ (સેવાઓ આપવામાં આવે છે) માટે ઇન્વૉઇસ દોરવામાં આવે છે, ત્યારે લાઇન 3 "કન્સાઇનર અને તેનું સરનામું" અને 4 "કન્સાઇની અને તેનું સરનામું", રશિયામાં ટેક્સ રજિસ્ટર્ડ ન હોય તેવા વિદેશી સંગઠનો પાસેથી કામ (સેવાઓ) ખરીદતા ટેક્સ એજન્ટો (p 2) , રશિયન ફેડરેશનના ટેક્સ કોડની કલમ 161), તેમજ ટેક્સ એજન્ટો રાજ્ય સત્તાવાળાઓ અને સ્થાનિક સ્વ-સરકાર પાસેથી સીધા રાજ્ય અથવા મ્યુનિસિપલ મિલકત ભાડે લે છે અથવા રશિયાના પ્રદેશ પર રાજ્ય અથવા મ્યુનિસિપલ મિલકત હસ્તગત (પ્રાપ્ત) કરે છે જે સોંપેલ નથી. રાજ્ય (મ્યુનિસિપલ) સંસ્થાઓને (પી 3, રશિયન ફેડરેશનના ટેક્સ કોડની કલમ 161), ડેશ મૂકો.*

"ચુકવણી અને પતાવટ દસ્તાવેજ માટે" લાઇન 5 ભરવા માટેની પ્રક્રિયામાં કેટલીક વિશિષ્ટતાઓ છે.

ટેક્સના હેતુઓ માટે રશિયામાં નોંધાયેલ ન હોય તેવી વિદેશી સંસ્થાઓ પાસેથી કામો (સેવાઓ) ખરીદતી વખતે, પંક્તિ 5માં, રોકેલી VAT રકમને બજેટમાં ટ્રાન્સફર કરવાની પુષ્ટિ કરતા ચુકવણી દસ્તાવેજની સંખ્યા અને તારીખ સૂચવો.*

પંક્તિ 7 “ચલણ: નામ, કોડ” માં, કરન્સીના ઓલ-રશિયન વર્ગીકૃત અને તેના ડિજિટલ કોડ* (પેટાફકરા “m”, પરિશિષ્ટ 1 થી ફકરા 1) અનુસાર ચલણનું નામ સૂચવો. જો કરારમાં ઉત્પાદન (કામ, સેવા) ની કિંમત વિદેશી ચલણમાં દર્શાવવામાં આવે છે અને તેની ચુકવણી પણ વિદેશી ચલણમાં કરવામાં આવે છે, તો ટેક્સ એજન્ટ વિદેશી ચલણમાં ઇનવોઇસ બનાવી શકે છે (ટેક્સ કોડની કલમ 169 ની કલમ 7 રશિયન ફેડરેશનના).

ઇન્વૉઇસ કૉલમ ભરતી વખતે, રશિયામાં કર નોંધાયેલ ન હોય તેવા વિદેશી સંગઠનો પાસેથી માલ (કામ, સેવાઓ) ખરીદતા ટેક્સ એજન્ટો (રશિયન ફેડરેશનના ટેક્સ કોડની કલમ 161 ની કલમ 2), તેમજ ટેક્સ એજન્ટો રાજ્ય ભાડે લે છે અથવા રાજ્ય સત્તા અને સ્થાનિક સ્વ-સરકારની સંસ્થાઓ પાસેથી સીધી મ્યુનિસિપલ મિલકત અથવા રશિયાના પ્રદેશ પર રાજ્ય અથવા મ્યુનિસિપલ મિલકત પ્રાપ્ત કરનાર (પ્રાપ્ત) જે રાજ્ય (મ્યુનિસિપલ) સંસ્થાઓને સોંપવામાં આવી નથી (ટેક્સ કોડની કલમ 161 ની કલમ 3. રશિયન ફેડરેશન), નીચેના નિયમોનું પાલન કરવું આવશ્યક છે.

જ્યારે માલસામાન (કામો, સેવાઓ) માટે સંપૂર્ણ ચુકવણી કરવામાં આવે છે, ત્યારે ફકરા 5 દ્વારા નિર્ધારિત રીતે ઇન્વૉઇસ કૉલમ ભરવા જોઈએ.

આંશિક ચુકવણીના કિસ્સામાં, ડૅશ કૉલમ 2-4માં મૂકવામાં આવે છે, અને કૉલમ 10-11 ભરવામાં આવતાં નથી.*

સંપૂર્ણ અને આંશિક ચુકવણી બંને માટે (બિન-રોકડ ચૂકવણી સહિત), કૃપા કરીને સૂચવો:

- કૉલમ 1 માં - પૂરા પાડવામાં આવેલ માલનું નામ, મિલકતના અધિકારો (કામ, સેવાઓનું વર્ણન);

- કૉલમ 7 માં - અંદાજિત કર દર (10/110 અથવા 18/118) અથવા એન્ટ્રી "VAT વિના";

- કૉલમ 9 માં - કૉલમ 5 માં સૂચકનો સરવાળો અને કૉલમ 5 માં સૂચકના ઉત્પાદન તરીકે ગણવામાં આવેલ સૂચક અને 10 અથવા 18 ટકાનો કર દર, 100 વડે ભાગ્યા;

- કૉલમ 8 માં - રાઉન્ડિંગ વિના રુબેલ્સ અને કોપેક્સમાં કૉલમ 9 અને 7 ના ઉત્પાદન તરીકે ગણવામાં આવેલ કરની રકમ (રશિયાના નાણા મંત્રાલયનો 1 એપ્રિલ, 2014 ના રોજનો પત્ર નંબર 03-07-RZ/14417);

- કૉલમ 6 માં - આબકારી કરની રકમ, અને જો ઉત્પાદન એક્સાઈઝેબલ ન હોય, તો પછી "આબકારી જકાત વિના" સૂચવો.

ઇન્વૉઇસ ભરવા માટેની આ પ્રક્રિયા રશિયન ફેડરેશનની સરકારની તારીખ 26 ડિસેમ્બર, 2011 નંબર 1137 ના પરિશિષ્ટ 1 થી હુકમનામામાં સ્થાપિત કરવામાં આવી છે.

કાગળ પર દોરેલા ઇન્વૉઇસની તમામ જરૂરી વિગતો ભર્યા પછી, તેના પર ટેક્સ એજન્ટ સંસ્થાના વડા અને મુખ્ય એકાઉન્ટન્ટ દ્વારા સહી કરવી આવશ્યક છે (અન્ય વ્યક્તિઓ વડાના આદેશ દ્વારા અથવા વતી પાવર ઑફ એટર્ની દ્વારા આમ કરવા માટે અધિકૃત છે. સંસ્થાના). જો ટેક્સ એજન્ટ એક ઉદ્યોગસાહસિક છે, તો તેણે વ્યક્તિગત રીતે ઇનવોઇસ પર સહી કરવી પડશે અને તેમાં તેના નોંધણી પ્રમાણપત્રની વિગતો દર્શાવવી પડશે. આ પ્રક્રિયા રશિયન ફેડરેશનના ટેક્સ કોડના કલમ 169 ના ફકરા 6 દ્વારા સ્થાપિત કરવામાં આવી છે.

ઇન્વૉઇસેસના અગાઉના સ્વરૂપોની તૈયારીના સંદર્ભમાં, 12 ઓગસ્ટ, 2009 નંબર ШС-22-3/634 ના રશિયાની ફેડરલ ટેક્સ સર્વિસના પત્રમાં સમાન સ્પષ્ટતા સમાયેલી હતી.

ટેક્સની ગણતરી કરતી વખતે, તેમજ એડવાન્સ (આંશિક ચુકવણી) જારી કરતી વખતે, બિન-નાણાકીય સ્વરૂપ સહિત, રશિયામાં કર નોંધાયેલ ન હોય તેવા વિદેશી સંગઠનો પાસેથી માલ (કામ, સેવાઓ) ખરીદતા ટેક્સ એજન્ટો (આર્ટિકલ 161 ની કલમ 2). ટેક્સ કોડ આરએફ), તેમજ ટેક્સ એજન્ટો રાજ્ય સત્તાવાળાઓ અને સ્થાનિક સ્વ-સરકાર પાસેથી સીધા રાજ્ય અથવા મ્યુનિસિપલ મિલકત ભાડે લે છે અથવા રશિયાના પ્રદેશ પર રાજ્ય અથવા મ્યુનિસિપલ મિલકત હસ્તગત (પ્રાપ્ત) કરે છે જે રાજ્ય (મ્યુનિસિપલ) સંસ્થાઓને સોંપાયેલ નથી (કલમ) ટેક્સ કોડ આરએફની કલમ 161 ની 3), એક ઇન્વૉઇસ દોરો અને તેને વેચાણ પુસ્તકમાં રજીસ્ટર કરો (26 ડિસેમ્બર, 2011 નંબર 1137 ના રશિયન ફેડરેશનની સરકારના હુકમનામાના પરિશિષ્ટ 5 ના વિભાગ II ની કલમ 15) . રશિયન ફેડરેશનના ટેક્સ કોડના કલમ 171 ના ફકરા 3 અનુસાર કપાત માટે વેટ રજૂ કરતી વખતે, અગાઉથી ચૂકવણી (આંશિક ચુકવણી) માટે અગાઉ જારી કરાયેલ ઇન્વૉઇસેસ ખરીદી પુસ્તકમાં નોંધાયેલા છે (પરિશિષ્ટ 4 ની કલમ II ની કલમ 23 26 ડિસેમ્બર, 2011 ના રશિયન ફેડરેશનની સરકાર નંબર 1137).

ઓલ્ગા સિબિઝોવા

2. પરિસ્થિતિ:ટેક્સ એજન્ટ માટે ઇન્વૉઇસ કેવી રીતે બનાવવું જો તે વિદેશી સંસ્થા પાસેથી માલ (કામ, સેવાઓ) ખરીદે છે જે રશિયામાં કર નોંધાયેલ નથી.

રશિયન ફેડરેશનના ટેક્સ કોડના ફકરા 5.1 અને કલમ 169 દ્વારા સ્થાપિત રીતે, કેટલીક વિશેષતાઓને ધ્યાનમાં લઈને ઇન્વૉઇસ દોરો.)*

તે જ સમયે, ટેક્સ એજન્ટો દ્વારા તૈયાર કરવામાં આવેલી ઇન્વૉઇસની કેટલીક વસ્તુઓ ખાસ ક્રમમાં ભરવામાં આવે છે. ઉદાહરણ તરીકે, લાઇન 2b "વિક્રેતાના TIN/KPP" માં તમારે ડેશ મૂકવાની જરૂર છે (26 ડિસેમ્બર, 2011 નંબર 1137 ના રશિયન ફેડરેશનની સરકારના હુકમનામાના પરિશિષ્ટ 1 ની કલમ 1). ઇન્વૉઇસના અગાઉના ફોર્મ ભરવાના સંબંધમાં, વધારાની માહિતી તરીકે, રશિયાના નાણા મંત્રાલયે તેમના પર "વિદેશી વ્યક્તિ માટે" નોંધ બનાવવાની ભલામણ કરી (મે 11, 2007 નો પત્ર નંબર 03-07-08/106). *

વિદેશી સંસ્થા પાસેથી સેવાઓ ખરીદતી વખતે ટેક્સ એજન્ટ દ્વારા ઇનવોઇસ દોરવાનું ઉદાહરણ. રશિયામાં વિદેશી સંસ્થા કર નોંધાયેલ નથી

આલ્ફા એલએલસી (ગ્રાહક) એ યુક્રેનિયન સંસ્થા વકીલો ઓફ યુક્રેન (એક્ઝિક્યુટર) સાથે કાનૂની સેવાઓની જોગવાઈ માટે કરાર કર્યો છે જે VAT ને આધિન ઉત્પાદન પ્રવૃત્તિઓ માટે જરૂરી છે. કરાર હેઠળ સેવાઓની કિંમત VAT સહિત USD 11,800 છે. યુક્રેનિયન સંસ્થા રશિયામાં કર હેતુઓ માટે નોંધાયેલ નથી. કાનૂની સેવાઓના વેચાણનું સ્થળ રશિયા છે (સબક્લોઝ 4, કલમ 1, રશિયન ફેડરેશનના ટેક્સ કોડના લેખ 148). પરિણામે, તેમનું મૂલ્ય વેટને આધીન છે.

13 માર્ચથી 15 માર્ચ વચ્ચે સેવાઓ પૂરી પાડવામાં આવી હતી. 15 માર્ચે, પક્ષોએ પૂરી પાડવામાં આવેલ સેવાઓ માટે સ્વીકૃતિ પ્રમાણપત્ર પર હસ્તાક્ષર કર્યા. તે જ દિવસે, આલ્ફાના એકાઉન્ટન્ટે યુક્રેનિયન સંસ્થાને ચુકવણી ટ્રાન્સફર કરી અને "વિદેશી વ્યક્તિ માટે" ચિહ્નિત થયેલ ઇનવોઇસ દોર્યું. તે જ સમયે, ઇનવોઇસની લાઇન 2b "વેચાણકર્તાની TIN/KPP" ભરતી વખતે, આલ્ફા એકાઉન્ટન્ટે ડેશ ઉમેર્યું. ટેક્સ એજન્ટ તરીકે યુક્રેનિયન સંસ્થાની આવકમાંથી આલ્ફાએ જે વેટ રોકવો જોઈએ તે USD 1,800 (USD 11,800 ? 18/118) છે. યુક્રેનિયન સંસ્થાની આવકમાંથી રોકવામાં આવેલ વેટ પેમેન્ટ ઓર્ડર દ્વારા બજેટમાં ટ્રાન્સફર કરવામાં આવ્યો હતો. આલ્ફા એકાઉન્ટન્ટે આ ચુકવણી દસ્તાવેજની વિગતો સંકલિત ઇન્વૉઇસની પંક્તિ 5માં દર્શાવી હતી.

આલ્ફાના એકાઉન્ટિંગમાં નીચેની એન્ટ્રીઓ કરવામાં આવી હતી.

ડેબિટ 26 ક્રેડિટ 60

- 330,000 ઘસવું. ((USD 11,800 – USD 1,800) ? 33 રુબેલ્સ/USD) – પૂરી પાડવામાં આવેલ કાનૂની સેવાઓ માટેના ખર્ચ પ્રતિબિંબિત થાય છે (સ્વીકૃતિ પ્રમાણપત્રના આધારે);

ડેબિટ 19 ક્રેડિટ 60

- 59,400 ઘસવું. (1800 USD ? 33 rubles/USD) - સેવાઓની કિંમત પર VAT ધ્યાનમાં લેવામાં આવે છે, જે યુક્રેનિયન સંસ્થાને આવક ચૂકવતી વખતે રોકવાને પાત્ર છે;

ડેબિટ 60 ક્રેડિટ 68 સબએકાઉન્ટ "VAT ગણતરીઓ"

- 59,400 ઘસવું. - યુક્રેનિયન સંસ્થાને ચૂકવવાપાત્ર રકમમાંથી VAT અટકાવવામાં આવે છે જે રશિયામાં કર નોંધાયેલ નથી;

ડેબિટ 60 ક્રેડિટ 52

- 330,000 ઘસવું. - યુક્રેનિયન સંસ્થાને ચૂકવણી ટ્રાન્સફર કરવામાં આવે છે (માઈનસ રોકાયેલ VAT);

ડેબિટ 68 સબએકાઉન્ટ "VAT ગણતરીઓ" ક્રેડિટ 51

- 59,400 ઘસવું. - અટકાવેલ VATની રકમ ફેડરલ બજેટમાં ટ્રાન્સફર કરવામાં આવે છે;

ડેબિટ 68 સબએકાઉન્ટ "VAT ગણતરીઓ" ક્રેડિટ 19

- 59,400 ઘસવું. - VAT ની કપાત માટે સ્વીકારવામાં આવે છે, યુક્રેનિયન સંસ્થાને ચૂકવવાપાત્ર આવકમાંથી રોકી દેવામાં આવે છે અને બજેટમાં ટ્રાન્સફર કરવામાં આવે છે.

ઓલ્ગા સિબિઝોવા, રશિયાના નાણા મંત્રાલયના ટેક્સ અને કસ્ટમ્સ ટેરિફ નીતિ વિભાગના નાયબ નિયામક

- ફોર્મ ડાઉનલોડ કરો

દસ્તાવેજની હિલચાલ:

પગલું 6. ટેક્સ એજન્ટ તરીકે ચૂકવેલ વેટની કપાત સ્વીકારો.

જો નીચેની શરતો પૂરી થાય તો ટેક્સ એજન્ટને VAT કાપવાનો અધિકાર છે:

- ટેક્સ એજન્ટે સેવાઓ સ્વીકારી છે;

- ટેક્સ એજન્ટ વેટને આધીન પ્રવૃત્તિઓ માટે સેવાનો ઉપયોગ કરે છે;

- ટેક્સ એજન્ટે બજેટમાં વેટ ચૂકવ્યો.

કપાત માટે VAT સ્વીકારવા માટે, તમારે નિયમનકારી દસ્તાવેજ ભરવાની જરૂર છે "ખરીદી ખાતાની એન્ટ્રીઓ બનાવવી" - "ટેક્સ એજન્ટ" ટેબ - [ભરો] બટન (વિભાગ કામગીરી - સમયગાળો બંધ કરવો - નિયમિત કામગીરી - ખરીદી ખાતાની એન્ટ્રીઓ બનાવવી):

દસ્તાવેજની હિલચાલ:

પગલું 8. VAT રિટર્ન ભરો.

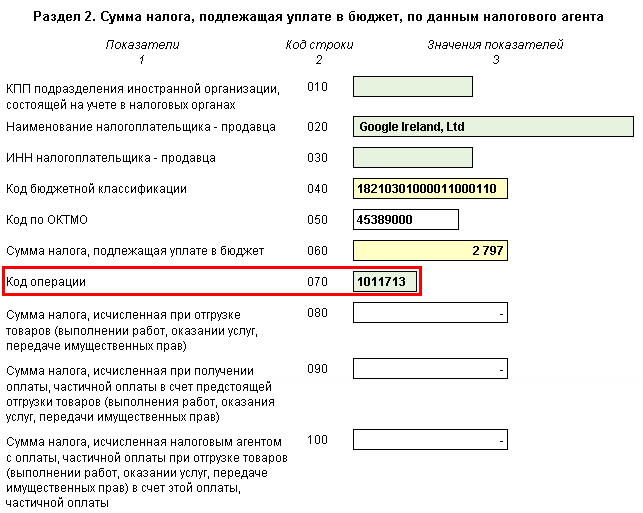

1C પ્રોગ્રામમાં આ યોજનાના અમલીકરણના પરિણામે, ટેક્સ એજન્ટના વ્યવહારો સંબંધિત VAT ઘોષણા નીચે પ્રમાણે ભરવામાં આવશે (વિભાગ રિપોર્ટ્સ – 1C રિપોર્ટિંગ – રેગ્યુલેટરી રિપોર્ટ્સ – VAT ઘોષણા):

વિભાગ 2 માં:

- લાઇન 060 - ટેક્સ એજન્ટ અનુસાર ગણતરી કરેલ VATની રકમ;

- પૃષ્ઠ 070 - ઓપરેશન કોડ "1011713":

વિભાગ 3 p.180 માં:

- વેટની રકમ કાપવામાં આવશે:

વિભાગ 9 માં "વેચાણ પુસ્તકમાંથી માહિતી":

- ટેક્સ એજન્ટ દ્વારા જારી કરાયેલ ઇન્વૉઇસની નોંધણી. ઓપરેશન પ્રકાર કોડ "06";

વિભાગ 8 માં "ખરીદી પુસ્તકમાંથી માહિતી":

- ટેક્સ એજન્ટ ઇન્વોઇસની નોંધણી. ઓપરેશન પ્રકાર કોડ "06".

નૉૅધ! 1C માં, વિદેશી ઠેકેદારોને રૂબલમાં ચૂકવવાનું શક્ય બન્યું. અને, તેથી, જવાબદાર એન્ટિટી દ્વારા આવા કરાર હેઠળ ચૂકવણીને પ્રતિબિંબિત કરવાનું શક્ય બન્યું, એટલે કે, વ્યવહારમાં ઘણીવાર થાય છે:

જ્યારે કોઈ જવાબદાર વ્યક્તિ તેને ચૂકવણી કરતી હોય ત્યારે વિદેશી સાથે ઇલેક્ટ્રોનિક સેવાઓ માટે ચૂકવણી કરતી વખતે એકાઉન્ટિંગ કેવી રીતે ગોઠવવું

અમે 2જી ક્વાર્ટર માટે VAT રિટર્ન તૈયાર કરવાના વિષય પર આ ઑપરેશન બતાવીશું.

તમારા માટે રાહ જોઈ રહ્યું છે! આવો! પછીથી તમારી પાસે 1C 8.3 એકાઉન્ટિંગ પ્રોગ્રામમાં આ જટિલ ઘોષણાના સ્વચાલિત જનરેશનને લગતા કોઈ પ્રશ્નો બાકી રહેશે નહીં.

કૃપા કરીને આ લેખને રેટ કરો:

1C 8.3 રૂપરેખાંકનોમાં, ટેક્સ એજન્ટો દ્વારા VAT એકાઉન્ટિંગના ઘણા મુખ્ય પ્રકારો લાગુ કરવામાં આવે છે:

- વિદેશી કંપની (બિન-નિવાસી) પાસેથી માલ ખરીદતી વખતે વેટની ચુકવણી

- ભાડે

- મિલકતનું વેચાણ

એકાઉન્ટ્સના ચાર્ટમાં, એકાઉન્ટ્સ 76.NA અને 68.32 નો ઉપયોગ ટેક્સ એજન્ટોના વ્યવહારોને રેકોર્ડ કરવા માટે થાય છે.

ચાલો કર એજન્ટો દ્વારા ઇન્વૉઇસેસની પ્રક્રિયા કરવાની વિશેષતાઓને ધ્યાનમાં લઈએ.

વિદેશી સપ્લાયર (બિન-નિવાસી) પાસેથી માલ ખરીદતી વખતે વેટની ચુકવણી

આયાતી માલ ખરીદતી વખતે, મુખ્ય વસ્તુ એ કરારના પરિમાણોને યોગ્ય રીતે ભરવાનું છે:

- કરારનો પ્રકાર;

- લક્ષણ "સંસ્થા કર એજન્ટ તરીકે કાર્ય કરે છે";

- એજન્સી કરારનો પ્રકાર.

રસીદ દસ્તાવેજ એ જ રીતે અન્ય માલસામાન (ફિગ. 2) માટે તૈયાર કરવામાં આવે છે, પરંતુ, સામાન્ય રસીદ નોંધોથી વિપરીત, ઇનવોઇસ બનાવવાની જરૂર નથી.

VAT ને પ્રતિબિંબિત કરવા માટેના વ્યવહારોમાં, સામાન્ય પતાવટ ખાતાને બદલે, નવા સબએકાઉન્ટનો ઉપયોગ થાય છે - 76.NA.

આ પ્રકારના ઇન્વૉઇસેસ જનરેટ કરવા માટે, પ્રોસેસિંગનો ઉપયોગ કરવામાં આવે છે, જેને "બેંક અને કેશ ડેસ્ક" વિભાગ (ફિગ. 4) માં સંબંધિત આઇટમમાંથી બોલાવવામાં આવે છે.

આકૃતિ 5 આ પ્રક્રિયાનું સ્વરૂપ બતાવે છે.

એજન્સી કરાર હેઠળ જારી કરાયેલા અને પસંદ કરેલા સમયગાળામાં ચૂકવવામાં આવેલા તમામ ઇન્વૉઇસ આપમેળે ટેબ્યુલર વિભાગમાં દેખાશે (“ભરો” બટન, ફિગ. 5).

ઇન્વૉઇસ જનરેટ કરવા અને રજીસ્ટર કરવા માટે "રન" બટન પર ક્લિક કરો.

નીચેનો આંકડો ઇન્વોઇસ પોતે બતાવે છે (ફિગ. 6). નોંધ કરો કે VAT દર "18/118" પસંદ કરેલ છે, અને આ કિસ્સામાં વ્યવહાર કોડ 06 છે.

જેમ તમે જોઈ શકો છો, પોસ્ટિંગ્સ (ફિગ. 7)માં નવા પેટા એકાઉન્ટ્સનો સમાવેશ થાય છે, ખાસ કરીને (76.NA અને 68.32) માં ઉમેરવામાં આવે છે.

આપણે બજેટમાં કેટલી વેટ ચૂકવવી જોઈએ તે "સેલ્સ બુક" રિપોર્ટમાં અને "વેટ ઘોષણા" માં ચકાસી શકાય છે.

(ફિગ. 8) "VAT રિપોર્ટ્સ" વિભાગમાં જનરેટ થાય છે

"કાઉન્ટરપાર્ટી" કૉલમ તે સંસ્થાને સૂચવે છે જે ટેક્સ ચૂકવે છે.

1C પર 267 વિડિઓ પાઠ મફતમાં મેળવો:

રિપોર્ટિંગ વિભાગમાંથી બનાવેલ. " " પેટાવિભાગમાં તમારે યોગ્ય પ્રકાર ("VAT ઘોષણા") પસંદ કરવાની જરૂર છે.

લાઇન 060 (પૃષ્ઠ 1 વિભાગ 2) એ રકમથી ભરવામાં આવશે જે બજેટમાં ચૂકવવાની જરૂર છે (ફિગ. 9).

બજેટમાં કરની ચુકવણી પ્રમાણભૂત 1C દસ્તાવેજો ("ચુકવણી ઓર્ડર" અને "") નો ઉપયોગ કરીને ઔપચારિક કરવામાં આવે છે. બંને દસ્તાવેજોમાં વ્યવહારનો પ્રકાર "કર ચૂકવણી" (ફિગ. 10) હોવો આવશ્યક છે.

નાણાં લખતી વખતે, ટેક્સની ગણતરી કરતી વખતે સમાન એકાઉન્ટ દર્શાવવું મહત્વપૂર્ણ છે - 68.32 (ફિગ. 11).

છેલ્લે, તમે કપાત તરીકે VAT સ્વીકારી શકો છો. વ્યવહારો દસ્તાવેજ "ખરીદી લેજર એન્ટ્રીઓ બનાવવી" દ્વારા બનાવવામાં આવે છે:

કામગીરી -> નિયમિત VAT કામગીરી -> ખરીદી ખાતાની એન્ટ્રીઓ જનરેટ કરવી -> "ટેક્સ એજન્ટ" ટેબ (ફિગ. 12).

દસ્તાવેજ પોસ્ટ કર્યા પછી “રેકોર્ડ બનાવવું...” (વ્યવહારો ફિગ. 13 માં બતાવ્યા છે), તમે ખરીદી પુસ્તક બનાવી શકો છો. આ રિપોર્ટને VAT રિપોર્ટ વિભાગના "સેલ્સ બુક" રિપોર્ટની જેમ જ કહેવામાં આવે છે.

"વેચનારનું નામ" કૉલમમાં તે એજન્ટ નથી જે દેખાય છે, પરંતુ વેચનાર પોતે છે (ફિગ. 14).

વેટ રિટર્નની કલમ 3 (ફિગ. 15) માં, કર એજન્ટોના વ્યવહારો માટે બાદ કરી શકાય તેવી રકમ દેખાશે.

મિલકત ભાડે આપવી અને વેચવી

મિલકત વેચતી વખતે અને મ્યુનિસિપલ મિલકત ભાડે આપતી વખતે VAT વ્યવહારોની નોંધણીમાં ઉપરોક્ત યોજનાથી કોઈ મૂળભૂત તફાવત નથી.

મુખ્ય વસ્તુ એ યોગ્ય પ્રકારની એજન્સી કરાર (ફિગ. 16) પસંદ કરવાનું છે.

વધુમાં, ભાડાકીય સેવાઓના મૂડીકરણ માટે દસ્તાવેજ બનાવતી વખતે, તમારે એકાઉન્ટ્સ અને ખર્ચ વિશ્લેષણ (ફિગ. 17) યોગ્ય રીતે સૂચવવું આવશ્યક છે.

વાયરિંગ ફિગ 18 માં બતાવવામાં આવ્યું છે. તેમની પાસે વિશેષ ખાતું 76.NA પણ છે.