Tatimi mbi vlerën e shtuar paguhet për shitjen e mallrave, punëve dhe shërbimeve në Rusi kur aplikoni sistemin e përgjithshëm të taksave për një organizatë dhe OSNO për një sipërmarrës individual.

Sidoqoftë, gjatë aktiviteteve të biznesit, një ndërmarrje mund të hasë situata kur furnizuesi, një pagues i TVSH-së, nuk mund të paguajë tatimin në buxhetin e Federatës Ruse. Në këtë rast, blerësi vepron si agjent tatimor për pagesën e TVSH-së në buxhet.

Të gjitha këto situata përshkruhen në nenin 161 të Kodit Tatimor të Federatës Ruse (Pjesa 2; Seksioni 8; Kapitulli 21):

- Blerja e mallrave, punëve, shërbimeve nga jorezidentë në territorin e Federatës Ruse;

- Marrja me qira ose marrja e pronësisë së pronës nga agjencitë qeveritare;

- Shitja e mallrave të konfiskuara, thesareve, objekteve të braktisura;

- Ofrimi i shërbimeve ndërmjetësuese në territorin e Federatës Ruse për jorezidentët;

- Blerja e një anijeje që nuk është e regjistruar në regjistër brenda 45 ditëve nga data e transaksionit;

- Shitjet e lëkurave të papërpunuara të kafshëve, aluminit dhe lidhjeve të tij, skrapit dhe mbetjeve të metaleve me ngjyra.

Përmbushja e detyrave të një agjenti tatimor kur lindin situatat e përshkruara më sipër u caktohet si paguesve të TVSH-së, ashtu edhe personave dhe organizatave që aplikojnë regjime të veçanta tatimore, si dhe atyre që përjashtohen nga pagimi i kësaj takse (neni 145 i Kodit Tatimor të Federatës Ruse). .

Për të pasqyruar operacionet e kontabilitetit për aktivitetet e një agjenti tatimor në sistemin 1C, përdoret një skemë e përgjithshme, të cilën tani do ta përshkruajmë

Kur bëni një pagesë, pagesë të pjesshme, parapagim ndaj një furnizuesi, regjistrohet një faturë e agjentit tatimor - dokumentet "Fshirja nga llogaria rrjedhëse" me operacionin "Pagesa ndaj furnizuesit" futen në sistemin 1C, dhe " Fatura e pranuar” e krijuar në bazë të këtij dokumenti me kod operacioni të formularit “06” – Agjent tatimor, nen. 161 NK. Për transaksionet individuale, për shembull, nëse blerësi vepron si agjent tatimor sipas marrëveshjeve të qirasë për pronën komunale, faturat e agjentit tatimor gjenerohen me përpunim të veçantë.

Me postimin e dokumentit, ai do të bëjë lëvizje në llogarinë 68.32 “TVSH në kryerjen e detyrave si agjent tatimor” dhe në regjistrin akumulues “Shitje TVSH”.

Mallrat e dorëzuara, puna, shërbimi pranohen për kontabilitet nga blerësi; parapagimi i paguar më parë tek furnizuesi është pranuar për kompensim - është krijuar dokumenti "Pranimet (aktet, faturat)" dhe një faturë e paraqitur nga furnizuesi (nëse kërkohet) regjistrohet përmes një hiperlidhjeje në dokumentin e marrjes.

TVSH-ja e paraqitur nga furnizuesi transferohet nga agjenti tatimor në buxhetin e Federatës Ruse - krijohet dokumenti "Fshirja nga llogaria rrjedhëse" me operacionin "Pagesa e tatimit".

- Libri i shitjeve (i gjeneruar automatikisht me postimin e faturës së agjentit tatimor) – TVSH-ja e alokuar në faturën e agjentit tatimor regjistrohet këtu, d.m.th. shumën e TVSH-së që është paguar nga agjenti tatimor në buxhetin e Federatës Ruse për furnizuesin;

- Libri i blerjeve (duhet të futni operacionin rregullator të TVSH-së "Krijimi i një regjistrimi të librit të blerjeve" me plotësimin e skedës "Agjenti tatimor") - TVSH-ja është regjistruar këtu, të cilën blerësi-agjenti tatimor ka të drejtë ta zbresë në bazë të Artit . 171 Kodi Tatimor i Federatës Ruse. Ju lutemi vini re se një regjistrim i aplikimit të një zbritjeje tatimore do të gjenerohet në librin e blerjeve vetëm nëse tatimi është paguar në buxhet (d.m.th. është plotësuar pika e mëparshme e kësaj skeme).

Sigurisht, skema e përshkruar është shumë e përgjithshme, dhe për transaksione të ndryshme biznesi në të cilat ndërmarrja vepron si agjent tatimor, ekzistojnë zgjidhje të ndryshme në sistemin 1C, por formati i këtij neni nuk nënkupton shqyrtimin e të gjitha situatave të mundshme dhe të tyre. zbatimi në produktet softuerike 1C.

Le të shqyrtojmë më në detaje operacionin e shitjes së lëkurave të kafshëve të papërpunuara, aluminit dhe lidhjeve të tij, mbeturinave dhe mbetjeve të metaleve me ngjyra, pasi kjo është një dispozitë e re e nenit 161 të Kodit Tatimor të Federatës Ruse, e cila hyn në fuqi më 1 janar 2018.

Nga kjo datë, të gjithë blerësit, me përjashtim të individëve që nuk janë sipërmarrës individualë, kur blejnë lëkurë të papërpunuar dhe skrap në Rusi nga organizatat që paguajnë TVSH-në (nëse nuk kanë marrë një përjashtim nga TVSH-ja), janë agjentë tatimorë për këtë taksë.

TVSH-ja llogaritet nga agjenti tatimor me normën tatimore të vlerësuar. Shuma e TVSH-së për pagesën në buxhet përcaktohet në mënyrë kumulative, bazuar në shumën e të gjitha transaksioneve të agjentit tatimor për periudhën tatimore të skaduar.

Momenti i përcaktimit të bazës tatimore për paguesit e tillë është:

- Dita e dërgesës (transferimit) të mallrave, punëve, shërbimeve;

- Dita e pagesës (parapagimit) kundrejt pranimeve të ardhshme të mallrave, punëve, shërbimeve.

Si zbatohet ky operacion në 1C 8.3?

Le të hapim seksionin/nënseksionin "Direktoritë" "Blerjet dhe Shitjet"/"Kontratat". Në kartën e marrëveshjes së palës tjetër me llojin e marrëveshjes "Me një furnizues", ne do të bëjmë cilësimet në pjesën "TVSH":

- Vendosni flamurin "Organizata vepron si agjent tatimor për pagesën e TVSH-së";

- Le të zgjedhim llojin e marrëveshjes së agjencisë "Shitja e mallrave" (klauzola 8 e nenit 161 të Kodit Tatimor të Federatës Ruse).

Postimet për transaksionet e parapagimit krijohen në sistem nga dokumentet e fshira nga llogaria rrjedhëse në seksionin/nënseksionin “Banka”/Revistën “Pasqyra bankare” “Banka dhe arkë”.

Dokumenti “Fshirja nga llogaria rrjedhëse” gjeneron një postim në debi të llogarisë 60.02 dhe kreditimin e llogarisë 51 për shumën e paradhënies të transferuar te furnizuesi.

Në kohën kur furnizuesi merr pagesën për furnizimin e ardhshëm të skrapit, blerësi duhet të përmbushë detyrat e një agjenti tatimor për llogaritjen e TVSH-së dhe shitësi duhet të lëshojë një faturë për paradhënien e marrë pa marrë parasysh shumat e TVSH-së me shënimin " TVSH-ja llogaritet nga agjenti tatimor.”

Për të regjistruar këtë operacion, duhet të futni dokumentin "Faturë e pranuar" bazuar në dokumentin "Fshirja nga llogaria rrjedhëse". Dokumenti do të pasqyrojë:

- Shuma e paradhënies së transferuar te furnizuesi, duke marrë parasysh shumat e TVSH-së (në shembullin tonë është 50,000 rubla + 50,000 * 18% (norma e TVSH-së që nga data aktuale)) - 59,000 rubla;

- Norma e parashikuar e TVSH-së - 18/118;

- Shuma e TVSH-së - 9,000 rubla. (59,000 RUB * 18/118).

- Shuma e TVSH-së e llogaritur nga agjenti tatimor blerës mbi shumën e paradhënies (për shitësin);

- Shuma e TVSH-së për parapagimin e pranuar për zbritje, në përputhje me Art. 171 i Kodit Tatimor të Federatës Ruse, agjenti tatimor i blerësit (për vete).

Shënim, që për këtë operacion TVSH-ja e agjentit tatimor merret parasysh në 68.52 "TVSH-ja e agjentit tatimor për lloje të caktuara të mallrave" (klauzola 8 e nenit 161 të Kodit Tatimor të Federatës Ruse).

Në të njëjtën kohë, bëhen regjistrime në regjistrat "Regjistri i faturave", "Shitjet me TVSH" dhe "Blerjet me TVSH" për të ruajtur informacionin për faturën e marrë, duke treguar llojin e vlerës dhe ngjarjes.

Për të pasqyruar dokumentin e faturës, për të kompensuar paradhënien tek furnizuesi dhe llogaria për TVSH-në hyrëse, përdorim dokumentin “Faturë (akt, faturë)” me llojin e transaksionit “Mall (faturë)”. Dokumenti mund të përgatitet në “Blerjet”/nënseksioni “Blerjet”/“Furnimet (aktet, faturat)”.

Le të krijojmë një dokument të ri dhe ta plotësojmë sipas të dhënave të marra nga furnizuesi. Gjatë afishimit të një dokumenti në regjistrin kontabël, pasqyrohen regjistrimet për të kompensuar paradhënien ndaj furnitorit, koston e skrapit të marrë nga furnizuesi dhe shumat e TVSH-së të llogaritura nga agjenti tatimor për shitësin, në bazë të shumës së dorëzimit.

Regjistrimet për llojin e lëvizjes “Faturë” do të shtohen në regjistrin “TVSH e paraqitur”. Në këtë rast, vlera "Produkt (agjent tatimor)" do të pasqyrohet në fushën "Lloji i vlerës".

Sipas Art. 168 (klauzola 5) e Kodit Tatimor të Federatës Ruse, furnizuesi-paguesi i TVSH-së kur transporton skrap metale me ngjyra është i detyruar t'i lëshojë një faturë blerësit.

Pas regjistrimit të faturës së marrë, transaksionet krijohen në llogarinë 76.NA - për shumën e TVSH-së të llogaritur nga agjenti tatimor blerësi për furnizuesin mbi koston e furnizimit, dhe në regjistrin "Shitjet e TVSH" do të shfaqet një hyrje që tregon. llojin e vlerës “Mallra (agjent tatimor)” dhe ngjarje “TVSH e përllogaritur për pagesë”.

Skrapi pranohet për kontabilitet. Tani agjenti tatimor i blerësit ka të drejtën e një zbritje tatimore për TVSH-në:

- Sipas paragrafit 15 të Artit. 171 i Kodit Tatimor të Federatës Ruse - zbritja e TVSH-së pas dërgimit të mallrave - për shitësin;

- Sipas paragrafit 3 të Artit. 171 i Kodit Tatimor të Federatës Ruse - zbritja e TVSH-së nga kostoja e skrapit të blerë - për veten tuaj.

Operacionet rregullatore të TVSH-së

- Gjenerimi i regjistrimeve të librit të shitjeve

- Gjenerimi i regjistrimeve të librit të blerjeve

Nëse të gjitha operacionet gjatë periudhës përfundojnë pa gabime dhe rregullime "manuale", dokumentet rregullatore të TVSH-së "Krijimi i regjistrimeve të librit të shitjeve" dhe "Krijimi i regjistrimeve të librit të blerjeve" gjenerohen automatikisht duke përdorur butonin "Mbush". Për lehtësi, përdoruesit mund të përdorin "Asistentin e Kontabilitetit të TVSH-së" në seksionin "Operacionet"/nënseksionin "Mbyllja e Periudhës".

Pas kryerjes së veprimeve rregullatore të pasqyrimit të TVSH-së në librin e blerjeve dhe në librin e shitjeve, për transaksionet do të shfaqen shënimet e mëposhtme:

- Me kodin e transaksionit tip 41 – llogaritja e TVSH-së në pagesë (parapagim) – për furnizuesin;

- Me kodin e transaksionit tip 43 – rikuperim i TVSH-së nga pagesa (parapagimi) nga blerësi – për vete;

- Me kodin e transaksionit të tipit 42 – llogaritja e TVSH-së në dërgesë – për furnizuesin.

Meqenëse shuma e taksës që paguhet në buxhet për blerësit e skrapit të metaleve me ngjyra, të cilët janë agjentë tatimorë, llogaritet si shuma totale e rritur me TVSH-në e rivendosur dhe e reduktuar me shumën e zbritjeve tatimore (mund të lexoni në detaje në nenin 170-0172 i Kodit Tatimor të Federatës Ruse), në shembullin tonë shuma që duhet paguar do të jetë 0 rubla:

Shuma e TVSH-së e llogaritur nga blerësi - agjenti tatimor - 27,000 rubla.

- 9000 rubla. – TVSH e llogaritur në parapagim (për furnizuesin);

- 9000 rubla. – TVSH-ja e llogaritur në dërgesë (për furnizuesin);

- 9000 rubla. – TVSH-ja e rikuperuar nga shuma e parapagimit pas dorëzimit të skrapit (për veten tuaj).

Shuma e TVSH-së për të cilën agjenti tatimor i blerësit ka të drejtë të zbresë është 27,000 rubla.

- 9000 rubla. – TVSH e zbritshme pas parapagimit (për veten tuaj);

- 9000 rubla. – TVSH-ja që do të zbritet pas dërgesës së skrapit (për furnizuesin);

- 9000 rubla. – TVSH-ja zbritet pas dorëzimit të skrapit (për veten tuaj).

Procedura për plotësimin e një deklarate tatimore të TVSH-së detyron agjentët tatimorë të plotësojnë seksionin 2 të deklaratës. Por seksioni 2 nuk siguron respektimin e raporteve të kontrollit të treguesve (kjo kërkesë përmbahet në letrën e Shërbimit Federal të Taksave të Federatës Ruse Nr. GD-4-3/4550@ datë 23 Mars 2015).

Për objektet e tatueshme – regjistrimet në librin e shitjeve

- Në linjë 030 – të dhëna me kod operimi të tipit 42;

- On line 070 – shumat me kodin e transaksionit tip 41;

- On line 080 – shumat me kod transaksioni tipi 44;

- On line 090 – shumat me kodin e transaksionit tip 43.

- Në linjën 120 – shumat me kode transaksioni të formularit 42, 44;

- On line 130 – shumat me kodin e transaksionit tip 41;

- Në linjën 170 – shumat me kodin e transaksionit të tipit 43.

Ne shqyrtuam pasqyrimin e operacioneve të kontabilitetit për aktivitetet e një agjenti tatimor në sistemin 1C.

Kodi Tatimor i Federatës Ruse

Ju lutemi vini re: kur blini ose dërgoni mallra (punë, shërbime) që nuk i nënshtrohen TVSH-së sipas Artit. 149 i Kodit Tatimor të Federatës Ruse, faturat nuk kanë nevojë të hartohen fq. 1 klauzolë 3 neni. 169 i Kodit Tatimor të Federatës Ruse, Letra e Ministrisë së Financave të datës 19 Mars 2014 N 03-07-09/11822.

Një agjent tatimor është një ndërmjetës për një të huaj që nuk është i regjistruar për qëllime tatimore në Federatën Ruse, dhe gjithashtu përgatit faturat në të njëjtën mënyrë si një shitës i rregullt Letra nga Ministria e Financave e datës 11 Nëntor 2015 N 03-07-08/64897, Shërbimi Federal i Taksave, datë 3 Prill 2009 N ShS-22-3/257@.

Në rastet e tjera të renditura në tabelë, agjenti tatimor lëshon një faturë si më poshtë: Letër nga Shërbimi Federal i Taksave i datës 08/12/2009 N ШС-22-3/634@.

| Numri i linjës së faturës | Çfarë të tregoni fq. "c" - "d", "z", "i" - "l" klauzola 1 e Rregullave për plotësimin e një faturë | |

| kur merrni me qira (bleni) pronë nga një agjenci qeveritare | kur blini mallra (punë, shërbime) nga një i huaj i cili nuk është i regjistruar për qëllime tatimore në Federatën Ruse | |

| Emri (i plotë ose i shkurtuar) i shitësit të specifikuar në kontratë | ||

| 2a | Adresa e shitësit në përputhje me Regjistrin e Bashkuar Shtetëror të Personave Juridik | Adresa e shitësit e specifikuar në kontratë |

| 2b | TIN dhe pika e kontrollit të autoritetit | Dash |

| Numri dhe data e urdhërpagesës për pagesën e qirasë ose pronës së blerë | Nëse mallrat janë paguar, numri dhe data e urdhërpagesës. Nëse puna (shërbimet) janë paguar - numri dhe data e urdhërpagesës për transferimin e TVSH-së në buxhet | |

| Emri juaj (i plotë ose i shkurtuar) | ||

| 6a | Adresa juaj | |

| 6b | TIN dhe pika juaj e kontrollit | |

Rreshtat dhe kolonat e mbetura të faturës plotësohen në të njëjtën mënyrë si për mallrat (punimet, shërbimet). Fatura nënshkruhet nga titullari i organizatës së agjentit tatimor dhe llogaritari kryesor i saj ose persona të tjerë të autorizuar me prokurë ose me urdhër të titullarit.

Shembull. Plotësimi i një faturë kur merrni me qira pronë nga një autoritet

Alpha LLC merr me qira nga Komiteti i Menaxhimit të Pronës Shtetërore të Rajonit të Kemerovës sipas marrëveshjes së datës 11 janar 2019 N 02/19, ambiente jo-rezidenciale në adresën: Kemerovo, Kuznetsky Prospekt, 26. Qira - 360,000 rubla. në muaj, përfshirë TVSH - 60,000 rubla. klauzola 4 neni. 164 Kodi Tatimor i Federatës Ruse. Qira për shkurt 2019 në shumën 300,000 RUB. transferuar me urdhërpagesë datë 12.02.2019 N 104.

Fatura në një kopje të vetme është krijuar si më poshtë.

Shembull. Plotësimi i një faturë kur blini shërbime nga një organizatë e huaj

Në çfarë rendi lëshohet një faturë kur një blerës rus kryen detyrat e një agjenti tatimor? Ne paguajmë një organizatë të huaj për një markë tregtare, duke vepruar kështu si agjent tatimor për pagesën e TVSH-së në buxhet. Si pranohen faturat dhe si plotësohen faturat?

Në këtë rast, fatura e pranuar nuk plotësohet.

Gjatë hartimit të faturave, Ministria Ruse e Financave rekomandoi të shënoni mbi to "Për një person të huaj" (letër e datës 11 maj 2007 nr. 03-07-08/106).

Në rreshtin 2 "Shitësi" të faturës, organizata juaj duhet të japë emrin e plotë ose të shkurtuar të organizatës suaj (të specifikuar në marrëveshjen me agjentin tatimor) për të cilën ju përmbushni detyrimet e pagesës tatimore.

Rreshti 2a “Adresa” duhet të tregojë adresën (në përputhje me dokumentet përbërës) të shitësit (të përcaktuar në marrëveshjen me agjentin tatimor) për të cilin ju përmbushni detyrimin për të paguar tatimin.

Në rreshtin 2b “NIPT/KPP e shitësit” duhet të ketë një vizë.

Në rreshtat 3 “Dërguesi dhe adresa e tij” dhe 4 “Marrësi dhe adresa e tij”, agjentët tatimorë që blejnë punë (shërbime) nga organizata të huaja vendosin pika.

Në rreshtin 5, tregoni numrin dhe datën e dokumentit të pagesës që konfirmon transferimin e shumës së TVSH-së së mbajtur në burim në buxhet. Në rreshtin 7 "Valuta: emri, kodi" tregoni emrin e monedhës sipas Klasifikuesit All-Rus të Monedhave dhe kodit të tij dixhital

Në rast të pagesës së pjesshme, vizat vendosen në kolonat 2-4 dhe kolonat 10-11 nuk plotësohen.

Arsyeja për këtë pozicion është dhënë më poshtë në materialet e Sistemit Glavbukh

1. Situata:Si të plotësoni një faturë si agjent tatimor

Në rreshtin 2 "Shitësi", agjentët tatimorë që blejnë mallra (punë, shërbime) nga organizata të huaja që nuk janë të regjistruara tatimore në Rusi (klauzola 2 e nenit 161 të Kodit Tatimor të Federatës Ruse, pika 3 e nenit 161 të Kodit Tatimor të Federatës Ruse), jepni emrin e plotë ose të shkurtuar të shitësit ose qiradhënësit (të specifikuar në marrëveshjen me agjentin tatimor), për të cilin ata përmbushin detyrimet e pagesës së taksave.*

Në rreshtin 2a “Adresa” duhet të tregohet adresa (në përputhje me dokumentet përbërës) të shitësit ose qiradhënësit (të përcaktuar në marrëveshjen me agjentin tatimor) për të cilin agjentët tatimorë përmbushin detyrimin për të paguar tatimin.

Në rreshtin 2b “NIPT/KPP e shitësit” duhet të shënohet:

- vizë - nëse fatura plotësohet nga një agjent tatimor që blen mallra (punë, shërbime) nga një organizatë e huaj që nuk është e regjistruar në autoritetet tatimore në Rusi (Klauzola 2 e nenit 161 të Kodit Tatimor të Federatës Ruse);*

- INN dhe KPP e shitësit ose qiradhënësit (të përcaktuar në marrëveshjen me agjentin tatimor), për të cilin agjenti tatimor përmbush detyrimin për të paguar tatimin, në të gjitha rastet e tjera (klauzola 3 e nenit 161 të Kodit Tatimor të Federatës Ruse) .

Kur hartoni një faturë për punën e kryer (shërbimet e ofruara) në rreshtat 3 "Dërguesi dhe adresa e tij" dhe 4 "Marrësi dhe adresa e tij", agjentët tatimorë që blejnë punë (shërbime) nga organizata të huaja që nuk janë të regjistruara tatimore në Rusi (fq 2 , neni 161 i Kodit Tatimor të Federatës Ruse), si dhe agjentët tatimorë që japin me qira pronë shtetërore ose komunale drejtpërdrejt nga autoritetet shtetërore dhe vetëqeverisja lokale ose blejnë (marrin) pronë shtetërore ose komunale në territorin e Rusisë që nuk është caktuar për organizatat shtetërore (komunale) (fq 3, neni 161 i Kodit Tatimor të Federatës Ruse), vendosni viza.*

Procedura për plotësimin e rreshtit 5 "Tek dokumenti i pagesës dhe shlyerjes" ka disa veçori.

Kur blini punë (shërbime) nga organizata të huaja që nuk janë të regjistruara në Rusi për qëllime tatimore, në rreshtin 5, tregoni numrin dhe datën e dokumentit të pagesës që konfirmon transferimin e shumës së TVSH-së së mbajtur në burim në buxhet.*

Në rreshtin 7 "Valuta: emri, kodi", tregoni emrin e monedhës sipas Klasifikuesit All-Rus të Monedhave dhe kodit të tij dixhital* (nënparagrafi "m", paragrafi 1 i Shtojcës 1 deri). Nëse në kontratë çmimi i një produkti (pune, shërbimi) tregohet në valutë të huaj dhe pagesa e tij bëhet gjithashtu në monedhë të huaj, agjenti tatimor mund të hartojë një faturë në valutë të huaj (Klauzola 7 e nenit 169 të Kodit Tatimor të Federatës Ruse).

Kur plotësoni kolonat e faturave, agjentët tatimorë që blejnë mallra (punë, shërbime) nga organizata të huaja që nuk janë të regjistruara tatimore në Rusi (klauzola 2 e nenit 161 të Kodit Tatimor të Federatës Ruse), si dhe agjentët tatimorë që japin me qira shtetërore ose prona komunale drejtpërdrejt nga organet e pushtetit shtetëror dhe vetëqeverisjes lokale ose ato që fitojnë (marrin) pronë shtetërore ose komunale në territorin e Rusisë që nuk u është caktuar organizatave shtetërore (komunale) (klauzola 3 e nenit 161 të Kodit Tatimor të Kodit Tatimor të Federatës Ruse. Federata Ruse), duhet t'u përmbahet rregullave të mëposhtme.

Kur bëhet pagesa e plotë për mallra (punë, shërbime), kolonat e faturës duhet të plotësohen në mënyrën e përcaktuar në paragrafin 5.

Në rast të pagesës së pjesshme, vizat vendosen në kolonat 2-4 dhe kolonat 10-11 nuk plotësohen.*

Për pagesën e plotë dhe të pjesshme (përfshirë pagesat pa para), ju lutemi tregoni:

- në kolonën 1 - emri i mallrave të furnizuara, të drejtat pronësore (përshkrimi i punës, shërbimeve);

- në kolonën 7 - norma e parashikuar e tatimit (10/110 ose 18/118) ose shënimi "Pa TVSH";

- në kolonën 9 - shuma e treguesit në kolonën 5 dhe treguesi i llogaritur si produkt i treguesit në kolonën 5 dhe norma tatimore prej 10 ose 18 për qind, pjesëtuar me 100;

- në kolonën 8 - shuma e taksës e llogaritur si produkt i kolonave 9 dhe 7, në rubla dhe kopekë pa rrumbullakim (letra e Ministrisë së Financave të Rusisë e datës 1 Prill 2014 Nr. 03-07-RZ/14417);

- në kolonën 6 - shuma e akcizës, dhe nëse produkti nuk është i akcizës, atëherë shënoni "Pa akcizë".

Kjo procedurë për plotësimin e faturave përcaktohet në Shtojcën 1 të Dekretit të Qeverisë së Federatës Ruse, datë 26 dhjetor 2011 Nr. 1137.

Pas plotësimit të të gjitha detajeve të kërkuara të faturës të hartuar në letër, ajo duhet të nënshkruhet nga kreu dhe llogaritari kryesor i organizatës së agjentit tatimor (persona të tjerë të autorizuar për ta bërë këtë me urdhër të titullarit ose me autorizim në emër të organizatës). Nëse agjenti tatimor është një sipërmarrës, ai duhet të nënshkruajë personalisht faturën dhe të tregojë në të detajet e certifikatës së tij të regjistrimit. Kjo procedurë përcaktohet nga paragrafi 6 i nenit 169 të Kodit Tatimor të Federatës Ruse.

Në lidhje me përgatitjen e formularëve të mëparshëm të faturave, shpjegime të ngjashme përmbaheshin në letrën e Shërbimit Federal të Taksave të Rusisë, datë 12 gusht 2009 Nr. ШС-22-3/634.

Kur llogaritni taksën, si dhe kur lëshoni një paradhënie (pagesë të pjesshme), duke përfshirë në formë jomonetare, agjentët tatimorë që blejnë mallra (punë, shërbime) nga organizata të huaja që nuk janë të regjistruara tatimore në Rusi (klauzola 2 e nenit 161 të këtij ligji. Kodi Tatimor RF), si dhe agjentët tatimorë që japin me qira pronë shtetërore ose komunale drejtpërdrejt nga autoritetet shtetërore dhe vetëqeverisja lokale ose blejnë (marrin) pronë shtetërore ose komunale në territorin e Rusisë që nuk u është caktuar organizatave shtetërore (komunale) (klauzolë 3 i nenit 161 të Kodit Tatimor RF), hartoni një faturë dhe regjistrojeni atë në librin e shitjeve (klauzola 15 e seksionit II të Shtojcës 5 të Dekretit të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 nr. 1137) . Kur paraqisni TVSH-në për zbritje në përputhje me paragrafin 3 të nenit 171 të Kodit Tatimor të Federatës Ruse, faturat e lëshuara më parë për paradhënie (pagesa të pjesshme) regjistrohen në librin e blerjeve (klauzola 23 e seksionit II të Shtojcës 4 të Dekretit të Qeveria e Federatës Ruse e 26 dhjetorit 2011 nr. 1137).

Olga Tsibizova

2. Situata:Si të hartoni një faturë për një agjent tatimor nëse ai blen mallra (punë, shërbime) nga një organizatë e huaj që nuk është e regjistruar tatimore në Rusi

Hartoni një faturë në mënyrën e përcaktuar në paragrafët 5.1 dhe nenin 169 të Kodit Tatimor të Federatës Ruse, duke marrë parasysh disa veçori.)*

Në të njëjtën kohë, disa zëra të faturave të përgatitura nga agjentët tatimorë plotësohen me një urdhër të veçantë. Për shembull, në rreshtin 2b "TIN/KPP e shitësit" duhet të vendosni një vizë (klauzola 1 e Shtojcës 1 të Dekretit të Qeverisë së Federatës Ruse të 26 dhjetorit 2011 Nr. 1137). Në lidhje me plotësimin e formularëve të mëparshëm të faturave, si informacion shtesë, Ministria e Financave e Rusisë rekomandoi të shënoni mbi to "Për një person të huaj" (letër e datës 11 maj 2007 nr. 03-07-08/106). *

Një shembull i hartimit të një faturë nga një agjent tatimor kur blini shërbime nga një organizatë e huaj. Një organizatë e huaj nuk është e regjistruar tatimore në Rusi

Alpha LLC (klient) lidhi një marrëveshje me organizatën ukrainase Lawyers of Ukraine (ekzekutues) për ofrimin e shërbimeve ligjore që janë të nevojshme për aktivitetet prodhuese që i nënshtrohen TVSH-së. Kostoja e shërbimeve sipas kontratës është 11,800 USD, përfshirë TVSH-në. Një organizatë ukrainase nuk është e regjistruar për qëllime tatimore në Rusi. Vendi i shitjes së shërbimeve juridike është Rusia (nënklauzola 4, pika 1, neni 148 i Kodit Tatimor të Federatës Ruse). Për rrjedhojë, vlera e tyre i nënshtrohet TVSH-së.

Shërbimet janë ofruar nga data 13 mars deri më 15 mars. Më 15 mars palët kanë nënshkruar një certifikatë pranimi për shërbimet e ofruara. Në të njëjtën ditë, llogaritari i Alpha transferoi pagesën në organizatën ukrainase dhe përpiloi një faturë të shënuar "Për një person të huaj". Në të njëjtën kohë, gjatë plotësimit të rreshtit 2b “NIPT/KPP e shitësit” të faturës, llogaritari Alfa ka shtuar një vizë. Shuma e TVSH-së që Alpha duhet të mbajë në burim nga të ardhurat e organizatës ukrainase si agjent tatimor është 1,800 USD (11,800 USD ? 18/118). TVSH-ja e mbajtur nga të ardhurat e organizatës ukrainase u transferua në buxhet me urdhërpagesë. Kontabilisti Alpha ka treguar detajet e këtij dokumenti pagese në rreshtin 5 të faturës së përpiluar.

Regjistrimet e mëposhtme janë bërë në kontabilitetin e Alpha.

Debi 26 Kredi 60

- 330,000 rubla. ((11,800 USD – 1,800 USD) ? 33 rubla/USD) – pasqyrohen kostot për shërbimet ligjore të ofruara (bazuar në certifikatën e pranimit);

Debi 19 Kredi 60

- 59,400 fshij. (1800 USD ? 33 rubla/USD) - TVSH-ja merret parasysh në koston e shërbimeve, e cila është subjekt i mbajtjes në burim kur paguani të ardhurat në një organizatë ukrainase;

Debiti 60 Kredi 68 Nënllogaria “Llogaritjet e TVSH-së”

- 59,400 fshij. – TVSH-ja mbahet nga shuma që i paguhet një organizate ukrainase që nuk është e regjistruar tatimore në Rusi;

Debi 60 Kredi 52

- 330,000 rubla. - transferohet pagesa në organizatën ukrainase (minus TVSH-në e mbajtur në burim);

Debiti 68 Nënllogaria “Llogaritjet e TVSH-së” Kredi 51

- 59,400 fshij. - shuma e TVSH-së së mbajtur në burim transferohet në buxhetin federal;

Debiti 68 Nënllogaria “Llogaritjet e TVSH-së” Kredi 19

- 59,400 fshij. – pranohet për zbritje të TVSH-së, e mbajtur nga të ardhurat e pagueshme për organizatën ukrainase dhe e transferuar në buxhet.

Olga Tsibizova, Zëvendës Drejtor i Departamentit të Politikës së Tatimeve dhe Tarifave Doganore të Ministrisë së Financave të Rusisë

- Shkarko formularët

Lëvizjet e dokumentit:

Hapi 6. Pranoni zbritjen e TVSH-së së paguar si agjent tatimor.

Agjenti tatimor ka të drejtë të zbresë TVSH-në nëse plotësohen kushtet e mëposhtme:

- agjenti tatimor ka pranuar shërbimet;

- agjenti tatimor përdor shërbimin për aktivitetet që i nënshtrohen TVSH-së;

- agjenti tatimor ka paguar TVSH-në në buxhet.

Për të pranuar TVSH-në për zbritje, duhet të plotësoni dokumentin rregullator "Krijimi i regjistrimeve të librit të blerjeve" - skeda "Agjenti tatimor" - butoni [Plotëso] (seksioni Operacionet – Mbyllja e një periudhe – Operacionet e rregullta – Krijimi i regjistrimeve të librit të blerjeve):

Lëvizjet e dokumentit:

Hapi 8. Plotësoni deklaratën e TVSH-së.

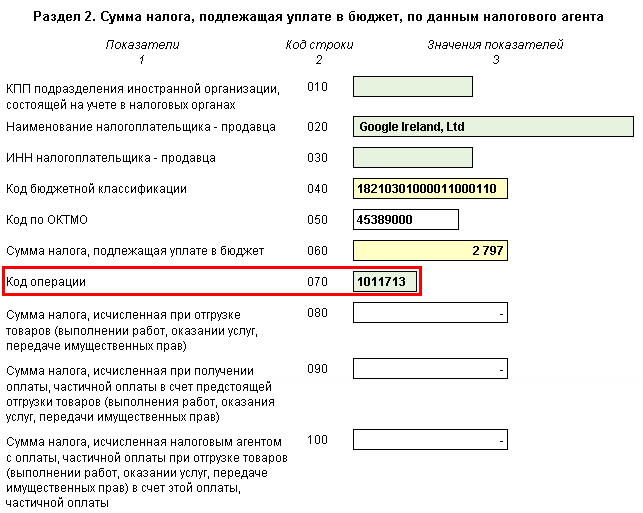

Si rezultat i zbatimit të kësaj skeme në programin 1C, deklarata e TVSH-së në lidhje me transaksionet e agjentit tatimor do të plotësohet si më poshtë (seksioni Raportet – Raportimi 1C – Raportet rregullatore – Deklarata e TVSH-së):

në seksionin 2:

- rreshti 060 – shuma e TVSH-së së llogaritur sipas agjentit tatimor;

- faqe 070 – kodi i funksionimit “1011713”:

në Seksionin 3 f.180:

- shuma e TVSH-së që do të zbritet:

në seksionin 9 "Informacione nga libri i shitjeve":

- regjistrimi i një faturë të lëshuar nga një agjent tatimor. Kodi i llojit të operimit “06”;

në seksionin 8 "Informacion nga libri i blerjeve":

- regjistrimi i faturës së agjentit tatimor. Kodi i llojit të funksionimit "06".

Shënim! Në 1C, u bë e mundur të paguheshin kontraktorët e huaj në rubla. Dhe, për këtë arsye, u bë e mundur të pasqyrohej pagesa sipas kontratave të tilla përmes një entiteti përgjegjës, domethënë, siç ndodh shpesh në praktikë:

Si të organizoni kontabilitetin kur paguani për shërbime elektronike me një të huaj kur një person përgjegjës po e paguan atë

Këtë operacion do ta shfaqim me temën e përgatitjes së deklaratës së TVSH-së për tremujorin e dytë.

Duke pritur për ju! Ejani! Më pas nuk do të keni pyetje në lidhje me gjenerimin automatik të kësaj deklarate komplekse në programin e Kontabilitetit 1C 8.3.

Ju lutemi vlerësoni këtë artikull:

Në konfigurimet 1C 8.3, zbatohen disa lloje kryesore të kontabilitetit të TVSH-së nga agjentët tatimorë:

- Pagesa e TVSH-së kur blini mallra nga një kompani e huaj (jo rezident)

- Qira

- Shitja e pronës

Në planin kontabël, llogaritë 76.NA dhe 68.32 përdoren për regjistrimin e transaksioneve të agjentëve tatimorë.

Le të shqyrtojmë veçoritë e përpunimit të faturave nga agjentët tatimorë.

Pagesa e TVSH-së kur blini mallra nga një furnizues i huaj (jo rezident)

Kur blini mallra të importuara, gjëja kryesore është të plotësoni saktë parametrat e kontratës:

- lloji i kontratës;

- atributi "Organizata vepron si agjent tatimor";

- lloji i marrëveshjes së agjencisë.

Dokumenti i faturës përgatitet në të njëjtën mënyrë si për çdo mall tjetër (Fig. 2), por, ndryshe nga fletëpranimi i zakonshëm, nuk ka nevojë të krijohet një faturë.

Në transaksionet për pasqyrimin e TVSH-së, në vend të llogarisë së zakonshme të shlyerjes, përdoret një nënllogari e re - 76.NA.

Për të gjeneruar fatura të këtij lloji, përdoret përpunimi, i cili thirret nga artikulli përkatës në seksionin “Banka dhe arka” (Fig. 4).

Figura 5 tregon formën e këtij përpunimi.

Të gjitha faturat e lëshuara sipas marrëveshjeve të agjencisë dhe të paguara në periudhën e zgjedhur do të shfaqen automatikisht në seksionin tabelor (butoni "Plotëso", Fig. 5).

Klikoni butonin "Run" për të gjeneruar dhe regjistruar faturat.

Figura e mëposhtme tregon vetë faturën (Fig. 6). Vini re se norma e TVSH-së është zgjedhur “18/118”, dhe kodi i transaksionit në këtë rast është 06.

Siç mund ta shihni, postimet (Fig. 7) përfshijnë nënllogari të reja, të shtuara posaçërisht në (76.NA dhe 68.32).

Shuma e TVSH-së që duhet të paguajmë në buxhet mund të kontrollohet në raportin “Libri i Shitjes” dhe në “Deklarata e TVSH-së”.

(Fig. 8) gjenerohet në seksionin “Raportet e TVSH-së”.

Kolona "Kontraparta" tregon organizatën që paguan tatimin.

Merrni 267 mësime video në 1C falas:

Krijuar nga seksioni i Raportimit. Në nënseksionin " " ju duhet të zgjidhni llojin e duhur ("Deklaratë TVSH").

Rreshti 060 (faqe 1 Seksioni 2) do të plotësohet me shumën që duhet të paguhet në buxhet (Fig. 9).

Pagesa e taksës në buxhet zyrtarizohet duke përdorur dokumente standarde 1C ("Urdhër pagese" dhe ""). Të dy dokumentet duhet të kenë llojin e transaksionit “Pagesa e tatimit” (Fig. 10).

Kur hiqni paratë, është e rëndësishme të tregoni të njëjtën llogari si kur llogaritni taksën - 68.32 (Fig. 11).

Së fundi, ju mund të pranoni TVSH-në si zbritje. Transaksionet krijohen nga dokumenti "Krijimi i regjistrimeve të librit të blerjeve":

Operacionet –> Operacionet e rregullta të TVSH-së –> Gjenerimi i regjistrimeve të librit të blerjeve –> Skeda “Agjenti tatimor” (Fig. 12).

Pas postimit të dokumentit “Krijimi i regjistrimeve...” (transaksionet janë paraqitur në Fig. 13), mund të krijoni një libër blerjesh. Ky raport quhet në mënyrë të ngjashme me raportin "Libri i Shitjeve" nga seksioni i Raporteve të TVSH-së.

Në kolonën “Emri i shitësit” nuk shfaqet agjenti, por vetë shitësi (Fig. 14).

Në seksionin 3 të deklaratës së TVSH-së (Fig. 15), do të shfaqen shumat që mund të zbriten për transaksionet e agjentëve tatimorë.

Dhënia me qira dhe shitja e pronës

Regjistrimi i transaksioneve të TVSH-së gjatë shitjes së pronës dhe dhënies me qira të pronës komunale nuk ka dallime thelbësore nga skema e mësipërme.

Gjëja kryesore është të zgjidhni llojin e duhur të marrëveshjes së agjencisë (Fig. 16).

Përveç kësaj, kur hartoni një dokument për kapitalizimin e shërbimeve të qirasë, duhet të tregoni saktë llogaritë dhe analitikën e kostos (Fig. 17).

Lidhja elektrike është paraqitur në Fig. 18. Ata gjithashtu kanë një llogari të veçantë 76.NA.