Överinnehållen personlig inkomstskatt kan uppstå av olika anledningar. Till exempel har en anställds lön för föregående period räknats om, eller så deklarerade han för sent sin rätt till skatteavdrag. Enligt punkt 1 i art. 231 i Ryska federationens skattelagstiftning återbetalas beloppet för överskjutande personlig inkomstskatt. I den här artikeln kommer vi att titta på hur man registrerar en återbetalning till en individ av beloppet av alltför innehållen skatt i programmet 1C: Enterprise Accounting 8 edition 3.0.

R Låt oss ta ett exempel: en anställd anställdes av Maxima LLC den 1 oktober 2016. Beräkningen och utbetalningen av löner utförs den sista dagen i månaden, och för oktober hade han upplupen lön utan hänsyn till skatteavdrag för två minderåriga barn. Och den 1 november tog den anställde med sig de handlingar som behövs för att ge skatteavdrag och skrev en ansökan från oktober månad. Den 2 november 2016 slutar den anställde och vid löneberäkning för november beräknas ett negativt belopp i personlig inkomstskatt.

Vi börjar med att beräkna löner för november med hänsyn till att sista arbetsdag var den 2 november. Öppna avsnittet "Löner och personal", "Löner", "Alla periodiseringar" och klicka på knappen "Skapa" för att lägga till ett nytt dokument för löneberäkning för november.

På fliken "Personlig inkomstskatt" ser vi information om beräknade skatter, samt hur mycket avdrag som tillämpas. Beloppet för personlig inkomstskatt som ska kvittas återspeglas också på en separat rad på fliken "Betalningsjusteringar".

Vi lägger upp dokumentet och tittar på inläggen

Klicka på knappen "Skapa" och välj "Personlig deklaration" från listan

Fyll i de tomma fälten i dokumentet som öppnas:

- datum;

- den månad då vi utfärdar skatteåterbäringen;

- den anställde till vilken vi återbetalar personlig inkomstskatt;

- datum för mottagande av inkomst och skattebelopp.

Vi navigerar och stänger dokumentet. För att kontrollera kommer vi att generera en lönebesked. Öppna fliken "Löner och personal", "Löner", "Lönerapporter" och välj "Lönebesked"

Uppbörd av personlig inkomstskatt bestäms av kraven i art. 231 skattelagen. Ofta, när det är nödvändigt att ändra procentsatsen eller beloppet, uppstår frågor, så vi kommer att svara på de viktigaste här och berätta hur du omräkning av personlig inkomstskatt i 1C ZUP.

Det finns tre huvudpunkter där du kan behöva föra 1C ZUP 3 omräkning av personlig inkomstskatt. Låt oss berätta mer om var och en av dem.

Ytterligare skatt

Det ögonblick då personlig inkomstskatt beräknas felaktigt kan uppstå i följande fall:

- ett trivialt fel i samband med onödiga avdrag eller en felaktigt specificerad utgiftskod;

- omräkning av löner för föregående period och höjning av skatten i enlighet därmed;

- en individ har förlorat sin status som bosatt i fråga om betalning av skatter.

Omräkning av personlig inkomstskatt i 1C 8.2 ZUP utförs på grundval av den anställdes bekantskap med 2-NDFL-certifikatet.

Återföring av alltför indragen personlig inkomstskatt tillbaka

Orsakerna kan vara exakt desamma som i föregående fall. Ett meddelande om att skatten kommer att räknas om skickas till den enskilde per post eller levereras personligen. I detta fall föreligger egentligen inget ansvar för skatteombudet för att information om förändringar i skattesatsen inte lämnats.

För att göra en återbetalning av överdebiterad skatt, det vill säga för att räkna om personlig inkomstskatt i 1C 8.3 ZUP, måste du lägga upp ett dokument skapat på fliken "Skatter och avgifter":

Efter att du har skapat ett sådant dokument måste du överföra det nödvändiga beloppet: Åtgärd - Baserat på - Lön som ska betalas.

Ofta beror ett skatteavdrag på att arbetstagaren inte lämnat uppgifter om sitt tredje barns födelse i tid. I det här fallet kan du använda ett internt verktyg som redigeringsassistenten för barnavdrag, som är förinstallerad i varje licensierad version av 1C.

Vi är övertygade om att det inte borde finnas några problem med att utföra sådana operationer i 1C. Enade formulär och bekväm hjälp hjälper dig att hantera även de svåraste fallen.

Ibland stöter ett företag på en situation där personlig inkomstskatt hålls för mycket av en anställd. I det här fallet, under faktureringsperioden i dokumentet "Lön" på fliken "Personlig inkomstskatt", indikeras ett negativt skattebelopp.

Även i dokumentet, på fliken "Betalningsjusteringar", anges det belopp som ska kvittas om skattebeloppet minus är större än beloppet för upplupen skatt för den aktuella perioden.

I mitt exempel lade jag till anställd P.P. schablonskatteavdrag för barn från oktober, följaktligen för oktober räknade programmet om skatten och beloppet var minus. Mellan oktober och november (faktureringsmånad) är skillnaden 208 rubel, vilket visas på fliken "Betalningsjusteringar".

Om det negativa beloppet för oktober var mindre än beloppet för november, skulle det inte vara någon sådan skillnad.

Vid bokföring av dokumentet genereras en kontering Dt 70 Kt 68.01 med negativt belopp.

Detta skattebelopp kommer att återspeglas som en skuld för organisationen, vilket inte ökar det belopp som ska betalas till den anställde. Överdriven innehållen personlig inkomstskatt kommer att beaktas vid beräkning av löner under de följande månaderna och kommer att minska den beräknade skatten.

Om du behöver lämna tillbaka det alltför innehållna beloppet av personlig inkomstskatt kan du returnera det genom att fylla i dokumentet Återbetalning av personlig inkomstskatt i 1C Accounting 8:e upplagan. 3.0.

För att göra detta, gå till avsnittet "Löner och personal", sedan "Mer" och "Alla personliga inkomstskattedokument". Klicka på knappen "Skapa" och välj önskat dokument "Personlig deklaration".

Vi anger datumet för dokumentet och, om nödvändigt, ändrar organisationen (om databasen har register för flera organisationer samtidigt).

Välj sedan i fältet "Anställd" den anställde som den för mycket innehållna skatten återförs till.

Den tabellformade delen av dokumentet kommer att fyllas i automatiskt efter att ha angett en anställd. Datumet för mottagandet av inkomsten och det skattebelopp som ska återbetalas till lämplig skattesats kommer att anges.

I vårt exempel är detta en skatt på 13 %.

Om det behövs kan du uppdatera beloppen med knappen "Uppdatera återbetalningsbelopp" eller lägga till belopp manuellt med knappen "Lägg till".

Dokument "Return of Personal Income Tax" i 1C Accounting 8th ed. 3.0 inte genererar transaktioner, endast beloppet av den återlämnade skatten kommer att återspeglas i personskatteregistret.

Observera att baserat på punkt 4, klausul 1, art. 231 i Ryska federationens skattelag och skrivelse från Rysslands finansministerium daterad 17 februari 2011 nr 030406/931, kommer återbetalningen till skattebetalaren av alltför innehållna skattebelopp att utföras av skatteombudet i icke- kontantblankett genom att överföra medel till den skattskyldiges bankkonto, vilket anges i dennes ansökan.

Förfarandet för att samla in och returnera personlig inkomstskatt regleras av artikel 231 i Ryska federationens skattelag. Skattebetalare har många frågor, så vi kommer att uppehålla oss vid de vanligaste fallen och också ge rekommendationer om hur man återspeglar åtgärder för omräkning, indrivning och återbetalning av personlig inkomstskatt i programmen i 1C: Enterprise 8-systemet.

Omräkning av personlig inkomstskatt: vid behov, hur den återspeglas i "1C:Enterprise 8"

Ytterligare taxering

De nuvarande reglerna för uppbörd av personlig inkomstskatt har inte ändrats. Följaktligen, om skatteombudet av någon anledning inte innehöll personlig inkomstskatt från en individs inkomst eller inte innehöll skatten i sin helhet, måste de saknade beloppen återkrävas från den skattskyldige. Skatt kan innehållas för lite av följande skäl:

- av misstag om du lämnat ett extra avdrag eller felaktigt angett inkomstkoden;

- det skedde en omräkning för föregående period, och inkomsten ökade;

- den enskilde har förlorat sin skattemässiga hemviststatus.

Om den anställde fortsätter att arbeta och få inkomst, efter korrigering av felet, omräkningen eller förändringen av status, under nästa personliga inkomstskatteberäkning i redovisningsprogrammen för 1C: Enterprise 8-systemet, kommer det saknade beloppet att automatiskt beräknas och hållas inne. .

Om utebliven skatt upptäcks när det inte finns något sätt att innehålla skatten (om den anställde slutar eller skatteperioden har löpt ut), kommer organisationen inte att kunna ta ut personlig inkomstskatt. I punkt 5 i artikel 226 i Ryska federationens skattelag anges att om det är omöjligt att undanhålla skattebetalaren det beräknade beloppet för personlig inkomstskatt, är skatteombudet skyldigt att informera skattebetalaren och skattemyndigheten på den plats där han bor. skriftlig registrering om detta och skattebeloppet med hjälp av ett intyg av form 2-NDFL, godkänt på order från Rysslands federala skattetjänst daterad 11/17/2010 nr ММВ-7-3/611@.

För att göra detta måste du generera ett 2-NDFL-certifikat i programmet i pappersform eller elektronisk form och skicka det till skattebetalaren och skattemyndigheten på din registreringsort. För 2011 års ärenden ska detta vara klart senast den 31 januari 2012.

Återbetalning av personlig inkomstskatt

Skatt kan debiteras för mycket av samma skäl som underdebiteras.

Det allmänna förfarandet för återlämnande och kvittning av överbetalda och insamlade skatter fastställs av artiklarna 78 och 79 i Ryska federationens skattelag. Den nya versionen av punkt 1 i artikel 231 i Ryska federationens skattelag (trädde i kraft den 1 januari 2011) förtydligade reglerna för återlämnande av personlig inkomstskatt till en individ från vilken skatteombudet, av någon anledning, innehållen alltför hög skatt.

Om orsaken till för mycket innehållen skatt är ett ändrat avdrags- eller inkomstläge, är skatteombudet från och med början av innevarande år skyldig att inom 10 arbetsdagar underrätta den person från vilken han tidigare innehållit för mycket skatt om varje sådant faktum från den dag då agenten fick kännedom om det. I detta fall anges det alltför innehållna beloppet för personlig inkomstskatt. Meddelandets form är inte reglerad och kan vara godtycklig.

Det överskjutande skattebeloppet är föremål för återbetalning baserat på en skriftlig ansökan från skattebetalaren (punkt 1 i artikel 231 i Ryska federationens skattelag). Därför rekommenderar vi att skatteombud (arbetsgivare) inkluderar en fras i sitt meddelande om behovet av att skriva ett sådant uttalande. Det bör också noteras att återbetalning av det alltför innehållna skattebeloppet till den skattskyldige endast är möjlig i icke-kontant form. Därför måste skattebetalarens ansökan ange vilket bankkonto till vilket pengarna ska överföras till honom.

Meddelandet kan lämnas till den skattskyldige eller skickas med post.

Kravet som dök upp förra året i den ryska federationens skattelag att omedelbart informera skattebetalaren om den befintliga överbetalningen av skatt åtföljs inte av bestämmelser för att registrera det faktum att överdrivet innehåll av personlig inkomstskatt från skattebetalarens inkomst har upptäckts. Skatteombudets ansvar för underlåtenhet att informera den skattskyldige föreskrivs inte heller.

Efter att ha mottagit en ansökan från den skattskyldige om återlämnande av det alltför innehållna beloppet för personlig inkomstskatt, bestämmer arbetsgivaren från vilka medel den ska återlämnas. Återbetalningen är möjlig på bekostnad av personliga inkomstskattebelopp som är föremål för överföring till Ryska federationens budgetsystem på grund av kommande betalningar både för denna skattebetalare och för andra skattebetalare från vars inkomst agenten drar in skatt (punkt 3, klausul 1, artikel 231 i Ryska federationens skattelag). Metoden för att göra en återbetalning väljs baserat på det skattebelopp som återbetalas och tidsfristen för återbetalningen. Ombudet måste återlämna skatten till den skattskyldige inom tre månader från dagen för mottagandet av den relevanta ansökan från den skattskyldige. Sedan början av detta år har skatteombudet lagligen beviljats rätt att återbetala för mycket inbetald skatt på egen bekostnad, utan att vänta på att medel ska tas emot från skattemyndigheten (punkt 9, klausul 1, artikel 231 i skattelagen för Den ryska federationen). Det ryska finansministeriet har dock upprepade gånger påmint (brev från det ryska finansministeriet daterat 11 maj 2010 nr 03-04-06/9-94, daterat 25 augusti 2009 nr 03-04-06-01/ 222) att det är nödvändigt att återbetala personlig inkomstskatt endast på bekostnad av skattebelopp som undanhållits från betalningar från denna person.

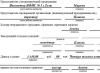

För att deklarera personlig inkomstskatt i 1C:Enterprise 8 behöver du ange ett dokument i databasen Personlig inkomstdeklaration: Desktop för programmet "1C: ZUP 8"-> bokmärke Skatter och avgifter -> Återbetalning av personlig inkomstskatt(Figur 1).

Ris. 1

Baserat på det inlämnade dokumentet ska pengar överföras: Meny Åtgärd -> Baserat på -> Lön som ska betalas(Fig. 2).

Ris. 2

Men observera att det inte finns något ansvar för underlåtenhet att informera om överdriven skatt. Dessutom är en informerad anställd inte skyldig att insistera på återbetalning av personlig inkomstskatt. Det vill säga, om den anställde fortsätter att arbeta och inte har lämnat in en ansökan om skatteåterbäring, kommer under nästa personliga inkomstskatteberäkningar i 1C:Enterprise 8-programmen automatiskt det överskjutande upplupna beloppet att beaktas vid beräkning av personlig inkomst beskatta. Ryska federationens skattelag förbjuder inte fortsatt avräkning av alltför innehållen skatt under nästa skatteperiod. Till exempel upptäcktes en anställd som betalat för mycket personlig inkomstskatt i december. Denna situation kommer att inträffa under 2011 för anställda som har ett tredje barn eller ett handikappat barn. Låt oss komma ihåg att federal lag nr 330-FZ av den 21 november 2011 ökade standardavdragen för personlig inkomstskatt för barn retroaktivt, det vill säga från den 1 januari 2011.

Om anställda lämnar in ansökningar och tillhandahåller handlingar som anger att barnet är funktionshindrat eller det tredje i familjen, kommer det att vara nödvändigt att ange information om dessa avdrag från 2011-01-01 (Fig. 3). Utnyttja Assistent för redigering av avdrag för barn, för att underlätta utbytet av avdrag för tredje och efterföljande barn. Kommandon för att ringa assistenten på skrivbordet i programmet 1C: Löner och personalhantering 8 -> fliken Skatter -> Redigera avdrag för barn och i menyn Skatter och avgifter.

Ris. 3

Om ett avdrag för ett funktionshindrat barn redan har fastställts, ändras dess belopp automatiskt. Dessa anställda kommer att få överbetalda i skatt. Anställda kanske inte har tid eller vill inte lämna in en ansökan om återbetalning av personlig inkomstskatt. När du skickar in 2-NDFL-rapporten till Federal Tax Service kommer skatteombudet att ange beloppet för överbetalningen där. Skattebetalaren kanske inte ansöker om skatteåterbäring hos Federal Tax Service. Ett skatteombud - en organisation - kan fortsätta att räkna överbetalda belopp vid beräkningar under 2012. Detta tillvägagångssätt implementeras i 1C:Enterprise 8-programmen.

Om en överbetalning av personlig inkomstskatt upptäcks när den anställde inte längre arbetar för organisationen, så rapporterar skatteombudet överskottet av skatt i slutet av skatteperioden i 2-NDFL-rapporten till skattemyndigheten och meddelar den skattskyldige om detta, och den skattskyldige ska få återbetalning av de för mycket innehållna beloppen kontakta skattekontoret på din bostadsort.

Omräkning av skatter vid förvärv av status som bosatt i Ryssland

Ett alltför innehållet belopp för personlig inkomstskatt uppstår också i händelse av en förändring av skattebetalarens status från en icke-bosatt till en bosatt i Ryska federationen. En icke-bosatt betalade personlig inkomstskatt med en skattesats på 30 %. Efter att en individ har erkänts som skattemässigt bosatt i Ryska federationen, är den specificerade inkomsten i enlighet med punkt 1 i artikel 224 i Ryska federationens skattelag föremål för beskattning med en skattesats på 13%.

Fram till 2011 var sådana överbetalningar föremål för återbetalning. Lagändringar har förvirrat användarna. Förbudet mot återbetalning av överbetald personlig inkomstskatt som uppkommit i samband med förändring av den skattskyldiges ställning innebär inte att det inte är nödvändigt att räkna om skatten med en sats på 13 % och ta hänsyn till överbetalningen vid nästa taxering .

Brev från Rysslands finansministerium daterat 08/12/2011 nr 03-04-08/4-146 och Rysslands federala skattetjänst daterat 06/09/2011 nr ED-4-3/9150 indikerar att skatteombud beräknar, håller inne och betalar personliga inkomstskattebelopp till Ryska federationens budgetsystem med hänsyn till skattebetalarens skattestatus som bestäms på varje dag för inkomstbetalning. Efter att vid ett visst datum ha bestämt förändringen av statusen för en utlänning till statusen som invånare, vid beräkningen av personlig inkomstskatt, tar den hänsyn till de belopp som tidigare upplupet med en sats på 30%.

Användare av 1C:Enterprise 8-program behöver inte göra något i det här fallet. Det räcker att endast ange förändringen av skattebetalarens status och omräkningen kommer att göras automatiskt vid beräkning av personlig inkomstskatt.

Brev från Rysslands finansministerium daterat den 22 november 2010 nr 03-04-06/6-273 anger två fall där skatteåterbetalningar endast kan göras till den federala skattetjänsten: ändring av status som bosatt i Ryssland, fastighetsavdrag.

Om en arbetstagare ansöker hos en arbetsgivare om fastighetsskatteavdrag inte från och med den första månaden av skatteperioden, lämnas avdraget från och med ansökningsmånaden.

Återbetalning av för mycket innehållen skatt kan göras av skattemyndigheten när den skattskyldige lämnar en skattedeklaration till inspektionen utifrån skatteperiodens resultat.

Finansministeriet har upprepade gånger i sina skrivelser angett att de skattebelopp som innehållits i enlighet med det fastställda förfarandet före mottagandet av den skattskyldiges ansökan om fastighetsskatteavdrag och motsvarande bekräftelse från skattemyndigheten inte "innehålls alltför mycket".

Men representanter för Rysslands federala skattetjänst i ett brev daterat 06/09/2011 nr ED-4-3/9150 indikerar att återbetalning av för mycket innehållen skatt vid ändring av status för en person med hemvist i Ryska federationen kan ske. utförs av skatteombudet-arbetsgivaren under denna skatteperiod.

I ett brev från Rysslands finansministerium daterat den 28 september 2011 N 03-04-06/6-242, svarar biträdande direktör för avdelningen för skatte- och tulltaxepolitik S.V. Razgulin att ovanstående brev från den federala skattetjänsten en begäran till Rysslands finansministerium, till vilken det fanns lämpliga förklaringar. Och finansministeriets skrivelse daterad den 12 augusti 2011 nr 03-04-08/4-146, som utfärdades som svar på en begäran från Federal Tax Service, visar tydligt att i enlighet med punkt 1.1 i artikel 231 i Ryska federationens skattelag, vars bestämmelser trädde i kraft den 1 januari 2011. , återbetalning av beloppet för personlig inkomstskatt till skattebetalaren i enlighet med statusen för en person med hemvist i Ryska federationen som förvärvats av honom utförs av den skattemyndighet hos vilken han var folkbokförd på bostadsorten (vistelseort). Återbetalningen görs när skattebetalaren lämnar in en skattedeklaration i slutet av den angivna skatteperioden, samt dokument som bekräftar statusen för en skattskyldig person med hemvist i Ryska federationen under denna skatteperiod, på det sätt som fastställs i artikel 78 i skatten Ryska federationens kod.

Sålunda, om en anställd i en organisation förvärvar status som en skattemässigt bosatt i Ryska federationen, återbetalas skattebeloppet baserat på resultatet av skatteperioden av skattemyndigheten.

Användare av 1C:Enterprise 8-programmen behöver bara ange datum för ändring av skattebetalarstatus och omräkningen kommer att göras automatiskt vid beräkning av personlig inkomstskatt.

I den här artikeln ska vi titta på att arbeta med personlig inkomstskatt i 1C 8.3 Redovisning 3.0 – från inställningar till drift och rapportering.

Skatteuppgifter

Innan du börjar beräkna personlig inkomstskatt, samt använder de flesta av funktionerna, måste du konfigurera den.

Välj "Organisationer" från "Huvud"-menyn.

Välj den organisation du vill konfigurera från listan och öppna dess kort. I inställningsformuläret fyller du i grunduppgifterna och de som finns i underavsnittet ”Skatteinspektionen”.

Att sätta upp lön

I menyn "Lön och personal", gå till posten "Löninställningar".

I de allmänna inställningarna, ange att löne- och personalregister kommer att förvaras i detta program. Annars kommer resten av inställningarna helt enkelt inte att visas. Klicka sedan på hyperlänken "Procedur för löneredovisning".

I listformuläret väljer du raden som motsvarar den organisation vars inställningar du gör. Motsvarande formulär öppnas framför dig. Välj "Ställa in skatter och rapporter" längst ned i den.

I fönstret som öppnas, gå till avsnittet "Personlig inkomstskatt" och ange hur dessa avdrag kommer att tillämpas på dig.

Låt oss nu gå vidare till att ställa in de typer av inkomster och avdrag som används vid beräkning av personlig inkomstskatt. För att göra detta, i menyn "Lön och personal", välj objektet vi gick till tidigare - "Löninställningar".

Gå till avsnittet "Klassifierare" och klicka på hyperlänken "Personlig inkomstskatt".

Kontrollera att uppgifterna som öppnas är korrekt ifyllda, särskilt fliken "Typer av personlig inkomstskatt".

Vid behov kan du även anpassa listan. Gå tillbaka till formuläret för lönesättning och välj lämplig post i avsnittet "Löneberäkning". Som regel, i en typisk konfigurationsleverans kommer det redan att finnas data där.

Personlig inkomstskatteredovisning i 1C

Personlig inkomstskatt tas inte bara ut på löner utan även på semester och andra inkomster, med undantag för inkomster som föreskrivs i lag (till exempel barnomsorgsförmåner).

Låt oss titta på personlig inkomstskatt i dokumentet "". Den finns på fliken med samma namn i det här dokumentet. Även här gäller avdrag. Efter inlägg ingår dessa uppgifter i inläggen.

Skatten innehålls det datum då dokumentet bokförs. Han innehar inte personlig inkomstskatt på andra inkomster, såsom,. Använd för detta ändamål "Personlig skatteredovisning".

I menyn "Löner och personal", välj "Alla personliga inkomstskattedokument". I listformuläret som öppnas skapar du ett nytt dokument med typen av operation "Personligtion".

Huvudregistret för skatteredovisning för personlig inkomstskatt i 1C 8.3 är ackumuleringsregistret "Beräkningar av skattebetalare med budget för personlig inkomstskatt".

Rapportering

De mest använda rapporteringsdokumenten för personlig inkomstskatt är: "2-NDFL" och "6-NDFL". De finns i menyn "Löner och personal".

2-NDFL-certifikatet är bara nödvändigt för att få information och överföra den antingen till en anställd eller till Federal Tax Service.

Bildandet av 6-NDFL avser regulatorisk rapportering och lämnas varje kvartal. Fyllning sker automatiskt.

Kontroll av riktigheten av intjänandet av personlig inkomstskatt

Om den upplupna och innehållna personliga inkomstskatten i 1C 8.3 inte stämmer överens kan du hitta fel med hjälp av en universell rapport. I rubriken väljer du registret "Beräkningar av skattebetalare med budget för personlig inkomstskatt" och anger att det kommer att bildas baserat på saldon och omsättning.

Använd menyn "Mer" - "Övrigt" för att ändra rapportalternativet. Inställningarna kan göras vad du vill. I det här exemplet tog vi bort några fält och grupperade efter individ.

Den här rapporten låter dig kontrollera att beräkningen av personlig inkomstskatt och källskatt är korrekt.